του Δημήτρη Καζάκη

του Δημήτρη Καζάκη

Καθώς πληθαίνουν οι ενδείξεις για επικείμενη κατάρρευση και των χρηματοπιστωτικών ενεργητικών εντός Ελλάδας, τόσο περισσότερο πληθαίνουν τα «δημοσιεύματα» για δήθεν άνθηση των εγχώριων τραπεζών. Τι θέλουν να μας πουν; Κοιμηθείτε ήσυχοι όλοι σας. Δεν έρχεται κούρεμα καταθέσεων και λοιπών αποταμιεύσεων.

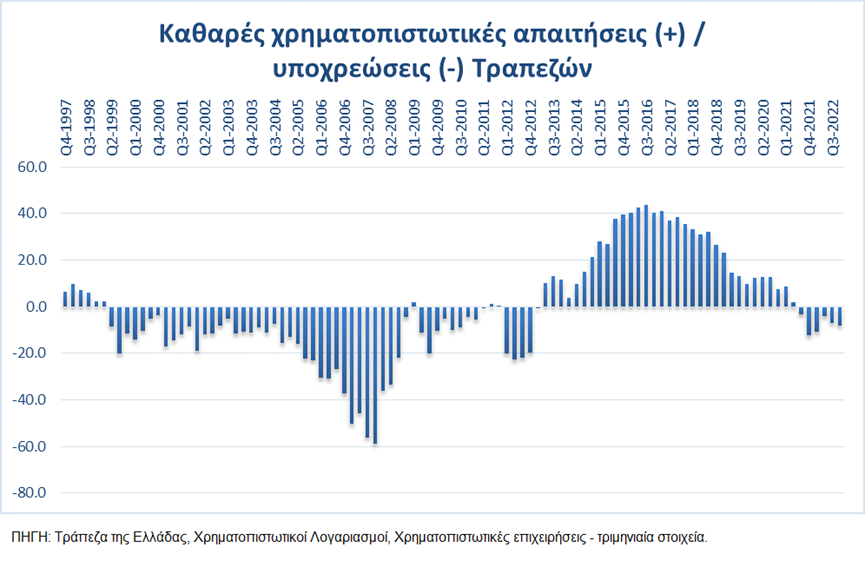

Η αλήθεια βέβαια είναι άλλη. Δείτε τι γίνεται με τις καθαρές χρηματοπιστωτικές απαιτήσεις και υποχρεώσεις του συνόλου των χρηματοπιστωτικών εταιρειών στην Ελλάδα. Στις χρηματοπιστωτικές επιχειρήσεις περιλαμβάνονται οι τράπεζες, εταιρείες αμοιβαίων, ασφαλιστικές εταιρίες και ταμεία επαγγελματικής ασφάλισης, κοκ.

Οι χρηματοπιστωτικές εταιρείες με πρώτες τις εγχώριες τράπεζες, παρουσιάζουν – καταγράφουν διαρκώς καθαρές υποχρεώσεις από το 3ο τρίμηνο του 2021 έως το τέλος του 2022. Αυτό υποδηλώνει σοβαρή συσσώρευση ζημιών, ιδίως από τη στιγμή που έπαψε η εξωτερική χρηματοδότηση από τα μέτρα νομισματικής πολιτικής που σχεδίασε η ΕΚΤ για την τόνωση της οικονομίας. Δηλαδή κυρίως το πρόγραμμα αγοράς περιουσιακών στοιχείων από το ευρωσύστημα.

Με άλλα λόγια, παρά τη σαράφικη και τοκογλυφική πρακτική των εγχώριων τραπεζών σε βάρος νοικοκυριών και επιχειρήσεων, εξακολουθούν να μην μπορούν να επιβιώσουν χρηματοοικονομικά χωρίς εξωτερική ενίσχυση. Κι αυτό υποδηλώνει ότι πολύ σύντομα θα βρεθούν στην ανάγκη μιας νέας γενναίας εξωτερικής στήριξης.

Πώς θα γίνει αυτή; Με μια ακόμη ανακεφαλαιοποίηση, δηλαδή τσάμπα χρήμα από τον κρατικό προϋπολογισμό με επιβάρυνση του δημοσίου χρέους και των φορολογουμένων; Ή ενεργοποιώντας την περίφημη ευρωπαϊκή οδηγία BRRD, η οποία επιτρέπει το κλείσιμο των τραπεζών, το κούρεμα κατά το δοκούν των καταθέσεων, των συμμετοχών προς όφελος ξένων επενδυτών και των τίτλων που έχουν πουλήσει οι τράπεζες σε πελάτες τους.

Κι όλα αυτά με τη δικαιολογία ότι οι διασώσεις των τραπεζών δεν πρέπει να επιβαρύνουν τους φορολογούμενους, αλλά τους «επενδυτές». Όπως είναι φυσικό στους «επενδυτές» εντάσσονται και οι καταθέτες, οι κάτοχοι αμοιβαίων κι άλλων πιστωτικών τίτλων δήθεν εγγυημένων αποδόσεων.

Ξέρετε πότε ψηφίστηκε στην Ελλάδα η εν λόγω οδηγία; Στις 25 Ιουλίου 2015 από όλα τα μνημονιακά κόμματα τότε (ΣΥΡΙΖΑ, Καμμένοι Έλληνες, ΝΔ, ΠΑΣΟΚ-ΚΙΝΑΛ, Ποτάμι, κοκ), ως προετοιμασία για το επερχόμενο 3ο και χειρότερο μνημόνιο. Μάλιστα είχε ψηφιστεί μαζί με το νέο Κώδικα Ποινικής Δικονομίας, που άνοιγε το δρόμο για την επέλαση των εταιριών fund & services.

Ψήφο υπέρ της οδηγίας, αλλά και του νέου ΚΠΔ έδωσε τότε και ο κ. Βαρουφάκης λέγοντας τα εξής καταπληκτικά: «Από τότε γνώριζα ότι οι τροποποιήσεις στον ΚΠΔ έσφυζαν από κινδύνους σχετικά με τα ανθρώπινα δικαιώματα των ασθενέστερων μερών σε περιπτώσεις πτώχευσης επιχειρήσεων ή νοικοκυριών, ενώ το καλύτερο που μπορούσε να πει κανείς για την οδηγία περί «εξυγίανσης» των τραπεζών ήταν ότι, επί της ουσίας, ήταν μια τρύπα στο νερό (καθώς εξασφάλιζαν νομικά τις εγγυημένες καταθέσεις χωρίς να εξασφαλίζουν την χρηματοδότηση του ταμείου που θα τις… εξασφάλιζε). Όμως, έκρινα ότι, στο πλαίσιο μιας έντιμης συμφωνίας, αν ήταν να διαφυλάξουμε σημαντικές κόκκινες γραμμές μας (π.χ. πρωτογενή πλεονάσματα που να μην ξεπερνούσαν το 1%, το πολύ 1,5%, τις συντάξεις, τα εργασιακά δικαιώματα, χαμηλό ΦΠΑ), ΚΠΔ και BRRD δεν αντιπροσώπευαν μεγάλες υποχωρήσεις. Για αυτό τον λόγο συμπεριέλαβα αυτά τα δύο προαπαιτούμενα στον δικό μας κατάλογο.» (βλ. ΔΗΜΗΤΡΗΣ ΚΑΖΑΚΗΣ: Τι επιταγή εξαργύρωσε ο Βαρουφάκης με το χθεσινό ΝΑΙ;)

Με άλλα λόγια ένας από τους αρχιτέκτονες τόσο της επέλασης των fund & Services, όσο και της οδηγίας κουρέματος καταθέσεων, κλπ., ήταν ο κ. Βαρουφάκης στην προοπτική ένας δήθεν έντιμου συμβιβασμού προκειμένου να μας επιβληθεί το 3ο και χειρότερο μνημόνιο. Κι όλα αυτά παρά και ενάντια στο γεγονός ότι ο λαός μας είχε ψηφίσει ΟΧΙ σε νέα μνημόνια στο δημοψήφισμα της 5ης Ιουλίου 2015.

Όμως η χρηματοπιστωτική κατάσταση είναι ακόμη χειρότερη αν δει κανείς τα ισοζύγια του TARGET2.

Τι είναι το TARGET2; Είναι ένα σύστημα πληρωμών που ανήκει και λειτουργεί το Ευρωσύστημα. Το TARGET2 («Διευρωπαϊκό Αυτοματοποιημένο Σύστημα Ταχείας Μεταφοράς Ακαθάριστου Διακανονισμού σε πραγματικό χρόνο 2») είναι ένα σύστημα που μετακινεί χρήματα από τη μια τράπεζα στην άλλη, τόσο εντός των χωρών όσο και διασυνοριακά. Οι κεντρικές τράπεζες και οι εμπορικές τράπεζες το χρησιμοποιούν για να διεκπεραιώνουν πληρωμές σε ευρώ και να μετακινούν χρήματα με ασφάλεια και εύκολα μεταξύ τους.

Τόσο οι κεντρικές όσο και οι εμπορικές τράπεζες έχουν λογαριασμούς στο TARGET2.

Πώς λειτουργεί το TARGET2;

Η πλατφόρμα ανήκει και τη διαχειρίζεται το Ευρωσύστημα. Με απλά λόγια, λειτουργεί ως εξής:

Η Τράπεζα Α και η Τράπεζα Β έχουν και οι δύο λογαριασμούς σε κεντρική τράπεζα.

Η πληρωμή σε ευρώ θα γίνει από την Τράπεζα Α στην Τράπεζα Β

Η Τράπεζα Α υποβάλλει τις οδηγίες πληρωμής στο TARGET2

Ο λογαριασμός της Τράπεζας Α χρεώνεται και ο λογαριασμός της Τράπεζας Β πιστώνεται – η πληρωμή διακανονίζεται

Το TARGET2 μεταφέρει τα στοιχεία πληρωμής στην Τράπεζα Β

Τι είναι τα υπόλοιπα TARGET2;

Η καθαρή ροή χρημάτων μεταξύ δύο χωρών (δηλαδή το σύνολο που ελήφθη μείον το σύνολο που απεστάλη) καταγράφεται στους ισολογισμούς των εθνικών κεντρικών τραπεζών των δύο εμπλεκόμενων χωρών, ανεξάρτητα από το αν η μεταφορά ξεκίνησε από εμπορική τράπεζα, ή την κεντρική τράπεζα. Η συσσώρευση αυτών των ροών με την πάροδο του χρόνου σημειώνονται ως υπόλοιπα TARGET2. Τα θετικά υπόλοιπα αναφέρονται ως απαιτήσεις, ενώ τα αρνητικά ως υποχρεώσεις.

Οι κεντρικές τράπεζες και οι εμπορικές τράπεζες πραγματοποιούν διασυνοριακές πληρωμές μεταξύ τους μέσω του TARGET2:

- πληρώνουν για αγαθά, υπηρεσίες ή χρηματοοικονομικά περιουσιακά στοιχεία που προέρχονται από άλλη χώρα (για τους ίδιους ή για λογαριασμό των πελατών τους).

- όταν θέλουν να δανείσουν χρήματα ο ένας στον άλλο, σε σχέση με την εφαρμογή της νομισματικής πολιτικής, π.χ. πράξεις ανοικτής αγοράς, όπως αγορές περιουσιακών στοιχείων που θα μπορούσαν να συνεπάγονται διασυνοριακό διακανονισμό.

Επομένως, η αύξηση των αρνητικών υπολοίπων (υποχρεώσεων) του TARGET2 δεν είναι κάτι ανησυχητικό; Να τι απαντά η ίδια η ΕΚΤ:

«Τα υπόλοιπα του TARGET2 μπορούν να είναι ένας σημαντικός δείκτης του τι συμβαίνει στην οικονομία, δηλαδή της κατεύθυνσης προς την οποία κινούνται τα χρήματα στη ζώνη του ευρώ… Τα υπόλοιπα του TARGET2 μπορεί μερικές φορές να λειτουργήσουν ως σήμα ότι κάτι δεν πάει καλά, για παράδειγμα εάν πολλά χρήματα ρέουν έξω από μια συγκεκριμένη χώρα λόγω ανησυχιών για την οικονομική κατάσταση εκεί. Εάν συμβαίνει αυτό, τα υπόλοιπα του TARGET2 δεν είναι το μόνο σημάδι ότι υπάρχει πρόβλημα.»

Τι συμβαίνει λοιπόν με τα υπόλοιπα του TARGET της Ελλάδας; Προς τα πού ρέει το χρήμα; Δείτε το διάγραμμα που παραθέτουμε και φρίξτε!

Το διάγραμμα δείχνει μια τεράστια φυγή χρήματος προς το εξωτερικό. Μια τεραστίων διαστάσεων φυγή, που ξεκίνησε τον Μάρτιο του 2020 με την έναρξη των μέτρων καταστολής με άλλοθι την πανδημία και συνεχίζεται ακόμη πιο έντονα έως σήμερα. Έτσι, οι υποχρεώσεις της Ελλάδας στο TARGET2 έχουν εκτιναχθεί πάνω από 110 δις ευρώ το Φεβρουάριο του 2023. Πρόκειται για ύψος υποχρεώσεων ρεκόρ έναντι τόσο της περιόδου της αρχικής χρεοκοπίας της χώρας το 2009-2010, αλλά και της περιόδου προετοιμασίας του 3ου και χειρότερου μνημονίου το 2015.

Ειλικρινά, ποιος είναι τόσο ανόητος να πιστεύει πώς το χρηματοπιστωτικό σύστημα της χώρας δεν βρίσκεται στο χείλος της κατάρρευσης; Ποιος είναι τόσο αδαής και νωθρός τω πνεύματι ώστε να μην καταλαβαίνει το ποιος θα κληθεί να πληρώσει για μια ακόμη φορά τη διάσωση των τραπεζών; Και τέλος πόσο απατεώνας του κοινού ποινικού δικαίου είναι όποιος εν γνώσει του καθησυχάζει τον κόσμο, προκειμένου να τον πιάσουν στον ύπνο;

Πρέπει εδώ και τώρα οι τράπεζες να τεθούν υπό καθεστώς άμεσης εκκαθάρισης εν λειτουργία υπό δημόσιο έλεγχο και το κράτος να εγγυηθεί το σύνολο της πραγματικής καταθετικής τους βάσης. Διαφορετικά, όλοι όσοι σιωπούν τώρα είναι τουλάχιστον συνυπεύθυνοι γι’ αυτό που προετοιμάζεται.

Ο Δημήτρης Καζάκης είναι Πρόεδρος του ΕΠΑΜ και επικεφαλής της ΣΥΜΜΑΧΙΑΣ ΑΝΑΤΡΟΠΗΣ.

Πρώτη δημοσίευση του άρθρου στο ιστολόγιο του Δ. Καζάκη dimitriskazakis.blogspot στις 30/4/2023.

Αφήστε ένα σχόλιο