του Δημήτρη Καζάκη

του Δημήτρη Καζάκη

Βρισκόμαστε ήδη σε τροχιά «νέου κραχ». Για τέταρτη ημέρα συνεχίζεται το «ξεφόρτωμα» κυρίως τραπεζικών μετοχών σε Ανατολή και Δύση, αλλά και φυγής κεφαλαίων προς πιο ασφαλείς επενδύσεις. Ασφαλείς, βέβαια, μέχρις της αποδείξεως του αντιθέτου.

Τίποτε δεν είναι πια ασφαλές σ’ αυτό το χρηματοοικονομικό περιβάλλον και πρωτίστως καμία χρηματιστική τοποθέτηση κεφαλαίου. Στις λεγόμενες παγκόσμιες «αγορές» κυριαρχεί πια σχεδόν απόλυτα το short-termism, δηλαδή η αναζήτηση βραχύβιων κερδών από τους επενδυτές. Με ορίζοντα συνήθως όχι πέρα του τριμήνου.

Όμως το αληθινό πρόβλημα για την οικονομία και την κοινωνία δεν είναι αυτό καθαυτό το κραχ, αλλά οι πολιτικές αποτροπής του. Στην πραγματικότητα, τα κραχ δεν είναι παρά μια «διορθωτική κίνηση» των χρηματαγορών, ένα είδος προσωρινής, ή στιγμιαίας «εκτόνωσης» βαθύτερων και πιο συστημικών ανισορροπιών, αλλά και οργανικών αντιθέσεων.

Κι επομένως, από την σκοπιά των εργαζομένων, της κοινωνίας, αλλά και της πραγματικής οικονομίας – δηλαδή της οικονομίας της παραγωγής, της απασχόλησης και του εισοδήματος – δεν συνιστούν το κορυφαίο όλων των προβλημάτων. Αντίθετα, τα κραχ μπορούν να λειτουργήσουν λυτρωτικά για την οικονομία, αν τα κράτη δεν επέμβουν να διασώσουν – για μια ακόμη φορά – το πλασματικό, εικονικό κεφάλαιο, του οποίου η παγκόσμια υπερσυσσώρευση έχει λάβει πρωτοφανείς ιστορικές διαστάσεις παγκόσμια.

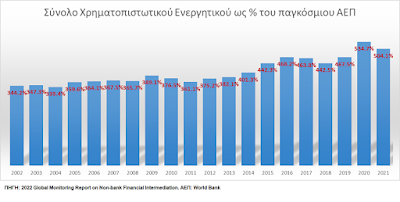

Μια συνοπτική εικόνα της τρομακτικής αυτής υπερσυσσώρευσης φαίνεται και από τον πίνακα που παραθέτουμε σχετικά με το σύνολο των χρηματοπιστωτικών ενεργητικών παγκόσμια ως ποσοστό του παγκόσμιου ΑΕΠ.

Τα χρηματοπιστωτικά ενεργητικά αφορούν όχι μόνο στα ενεργητικά των τραπεζών, αλλά και των κεντρικών τραπεζών, των εταιριών ασφάλισης, των συνταξιοδοτικών ταμείων, των επενδυτικών κεφαλαίων (funds), κοκ. Τι φανερώνει ο συγκεκριμένος πίνακας; Κάτι πολύ απλό. Το ύψος των χρηματοπιστωτικών ενεργητικών παγκόσμια ως % του παγκόσμιου ΑΕΠ από 365,7% που ήταν το 2008, το 2021 έφτασε τα 504,1%! Κι όχι μόνο αυτό. Ο ρυθμός ανόδου ως % επιταχύνθηκε μετά το 2008.

Με άλλα λόγια το «εκρηκτικό υλικό» που πυροδότησε το κραχ του 2008 έχει πολλαπλασιαστεί στην παγκόσμια οικονομία και κυρίως στις ανεπτυγμένες χώρες, τους στυλοβάτες της παγκοσμιοποίησης των χρηματαγορών. Ας δούμε τον πίνακα που παρουσιάζει την παγκόσμια υπερσυσσώρευση του χρηματιστικού (χρηματοπιστωτικού) κεφαλαίου σε σύγκριση με το παγκόσμιο ΑΕΠ στην περίοδο 2002-2021.

Από τον πίνακα φαίνεται ότι ενώ η συνολική άνοδος του παγκόσμιου ΑΕΠ σε τρέχουσες τιμές από το 2008 έως το 2021 έφτασε το 34%, η εκτίναξη των χρηματοπιστωτικών ενεργητικών ανήλθε σχεδόν κατά 47%. Με άλλα λόγια στην περίοδο των 13 χρόνων μεσοσταθμικά το ΑΕΠ ανέβαινε κατά 2,5%, ενώ τα χρηματοπιστωτικά ενεργητικά κατά 3,6% σε ετήσια βάση.

Αντίθετα, την 6ετία 2002-2008 η συνολική άνοδος του ΑΕΠ ήταν περίπου 46%, ενώ των χρηματοπιστωτικών ενεργητικών μόλις που ξεπέρασε το 49%. Δηλαδή κατ’ έτος μεσοσταθμικά για κάθε 7,7% άνοδο του ΑΕΠ, τα χρηματοπιστωτικά ενεργητικά ανέρχονταν κατά 8,2%.

Από τα στοιχεία αυτά φαίνεται πώς η περίοδος μετά το κραχ του 2008 δεν οδήγησε σε ξεπέρασμα της κρίσης, ή της ύφεσης. Αντίθετα η παγκόσμια οικονομία επιβραδύνθηκε σημαντικά σε σχέση με την περίοδο πριν το κραχ. Κι ενώ την περίοδο πριν το κραχ η άνοδος του ΑΕΠ διευκόλυνε την χρηματοπιστωτική επέκταση, μετά το 2008 οι όροι αντιστράφηκαν. Η χρηματοπιστωτική επέκταση αποτέλεσε την κύρια δύναμη ανόδου του ΑΕΠ.

Άλλαξε όμως και η διάρθρωση της χρηματοπιστωτικής επέκτασης. Αυτό μπορούμε να το διαπιστώσουμε στον παρακάτω πίνακα.

Ενώ έως το 2008 ο ταχύτερα αναπτυσσόμενος τρόπος χρηματοπιστωτικής επέκτασης ήταν μέσω των τραπεζών. Μετά το κραχ ενισχύθηκε ιδιαίτερα η χρηματοπιστωτική επέκταση μέσω Μη Τραπεζικών Χρηματοπιστωτικών διαμεσολαβητών, όπως είναι οι Εταιρίες Ασφάλισης, τα Συνταξιοδοτικά ταμεία και κυρίως τα κάθε μορφής επενδυτικά κεφάλαια (funds).

Το αποτέλεσμα φαίνεται στον παρακάτω πίνακα που αφορά στην αποτύπωση για το 2021 της διάρθρωσης των χρηματοπιστωτικών ενεργητικών της Ευρωζώνης, των ΗΠΑ, της Ελβετίας, της Βρετανίας και Παγκόσμια.

Από τον πίνακα προκύπτει ότι οι Εταιρίες Ασφάλισης, τα Συνταξιοδοτικά ταμεία και οι υπόλοιποι ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί (OFIs), που αφορά κυρίως σε κάθε μορφής επενδυτικά κεφάλαια (funds), κατέχουν πλέον το μεγαλύτερο μερίδιο των χρηματοπιστωτικών ενεργητικών. Αν και Παγκόσμια συγκεντρώνουν το 49% του συνόλου των χρηματοπιστωτικών ενεργητικών, στις ΗΠΑ συγκεντρώνουν άνω του 53%, στην Ευρωζώνη το 51%, την Ελβετία το 53%, ενώ στη Βρετανία το 49%.

Τα δεδομένα αυτά, τόσο ως προς το συνολικό ύψος της χρηματοπιστωτικής επέκτασης, όσο και ως προς την πιο κερδοσκοπική της διάρθρωση, κάνουν τις παγκόσμιες χρηματαγορές πιο επιρρεπείς σε κραχ. Πρώτα και κύρια γιατί τα χρηματοπιστωτικά εργαλεία, ή προϊόντα συλλογικών επενδύσεων, που δεν υπόκεινται σε κανενός είδους εγγύηση – ειδικά από τις κυβερνήσεις – όπως τα επενδυτικά σχήματα σταθερού εισοδήματος (fixed income funds) και τα αμοιβαία κεφάλαια χρηματαγοράς (ΑΚΧΑ), τα οποία είναι αμοιβαία κεφάλαια που επενδύουν σε βραχυπρόθεσμα επενδυτικά σχήματα, το 2021 είχαν το 71% του συνόλου της χρηματοπιστωτικής επέκτασης. Ενώ το 2008 ήταν μόλις στο 45%!

Αυτό σημαίνει ότι οι χρηματαγορές σήμερα και πιο συγκεκριμένα η χρηματοπιστωτική επέκταση είναι πολύ πιο επιρρεπής σε πανικούς και μαζική φυγή κεφαλαίων. Η παραμικρή κατάρρευση, επισφάλεια, αδυναμία ρευστότητας, αθέτηση σύμβασης, κοκ, ακόμη και μια απλή ρευστοποίηση τίτλων για επανατοποθέτηση κεφαλαίων, μπορεί να προκαλέσει ένα εντυπωσιακό ντόμινο στα χρηματιστήρια και τις χρηματαγορές γενικότερα.

Με άλλα λόγια η πυροδότηση ενός «νέου κραχ» κατά πολύ ισχυρότερου και ευρύτερου από εκείνο του 2008, ενυπάρχει στην ίδια τη συστημική δομή της χρηματοπιστωτικής επέκτασης. Παρά τις πάμπολλες διαπιστώσεις την εποχή του κραχ για την υπερβολική διόγκωση του χρηματοπιστωτικού τομέα, για «χρηματιστικοποίηση» (financialization) της οικονομίας, κοκ, τίποτε δεν έγινε για να περιοριστεί το φαινόμενο.

Όχι μόνο δεν περιορίστηκε, αντίθετα εκτινάχθηκε σε νέα δυσθεώρητα ύψη. Γι’ αυτό και καθ’ όλη τη διάρκεια της συνεχιζόμενης ύφεσης της παγκόσμιας οικονομίας μετά το 2008, όπου η άνοδος του ΑΕΠ είναι πλέον εν πολλοίς εικονική και οφείλεται όχι στην οργανική ανάπτυξη των παραγωγικών επενδύσεων, του πραγματικού εισοδήματος και της σταθερής απασχόλησης, αλλά στην όλο και πιο αυτοδύναμη κερδοσκοπική χρηματοπιστωτική επέκταση, ενυπήρχε πάντα η δυνατότητα ενός νέου κραχ.

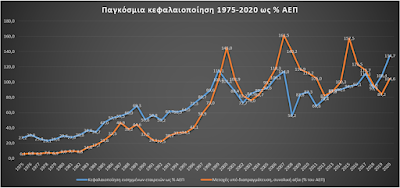

Σ’ ένα σύστημα παγκόσμιας οικονομίας όπου κυριαρχεί η παγκοσμιοποίηση των αγορών χρήματος και κεφαλαίου, η περιοδικότητα της κατάρρευσης των χρηματαγορών κι επομένως ενός νέου κραχ, είναι ολοφάνερη πρώτα και κύρια στην παγκόσμια κεφαλαιοποίηση των εισηγμένων εταιριών διεθνώς.

Ο πίνακας που παραθέτουμε εμφανίζει ακριβώς αυτό. Αφενός την παγκόσμια κεφαλαιοποίηση των εισηγμένων εταιριών στα χρηματιστήρια ως % του παγκόσμιου ΑΕΠ και αφετέρου τη διακύμανση της συνολικής τρέχουσας αξίας των μετοχών υπό διαπραγμάτευση, πάλι ως % του παγκόσμιου ΑΕΠ.

Αυτό που παρατηρούμε στον πίνακα, αφενός, είναι το γεγονός ότι η παγκόσμια κεφαλαιοποίηση των εισηγμένων εταιριών έχει ξεπεράσει κατά πολύ το παγκόσμιο ΑΕΠ, κάτι που δείχνει το τεράστιο βαθμό μονοπώλησης και της εμπορευματικής παραγωγής και διακίνησης παγκόσμια. Αφετέρου, η διακύμανση της αξίας των υπό διαπραγμάτευση μετοχών ως % του παγκόσμιου ΑΕΠ φανερώνει ότι όταν κορυφώθηκε το 2000-2001 οδηγήθηκε η παγκόσμια αγορά κεφαλαίου σε ένα νέο κραχ, το κραχ της .com economy, όπως ονομάστηκε. Ενώ όταν κορυφώθηκε εκ νέου το 2007-2008 εκδηλώθηκε ένα νέο κραχ, πολύ πιο ισχυρό από το προηγούμενο.

Το 2016 κορυφώθηκε εκ νέου η αξία των υπό διαπραγμάτευση μετοχών ως % του ΑΕΠ, αλλά δεν εκδηλώθηκε νέο κραχ, λόγω κυρίως της ατέρμονης χρηματοδότησης των κεντρικών τραπεζών. Είναι χαρακτηριστικός αυτής της χρηματοδότησης από τις κεντρικές τράπεζες ο παρακάτω πίνακας.

Η επιδείνωση του «επενδυτικού κλίματος» στα χρηματιστήρια τα επόμενα χρόνια έως το 2019, ενίσχυσε τις ανάγκες άμεσης χρηματοδότησης από τις κεντρικές τράπεζες. Η «απάντηση» στην αδυναμία να αποφευχθεί ένα νέο κραχ, ήταν η λεγόμενη πανδημική κρίση.

Οι κυβερνήσεις ανέλαβαν εν μέσω μιας πρωτοφανούς επιστροφής στις ολοκληρωτικές μεθόδους της «φυλετικής υγιεινής», να αναστείλουν τις λειτουργίες της οικονομίας, να επιφέρουν ένα ελεγχόμενο κραχ και να προχωρήσουν σε μια πρωτοφανή χρηματοδότηση της χρηματιστικής κερδοσκοπίας είτε μέσω των κεντρικών τραπεζών, είτε απευθείας από τον προϋπολογισμό.

Με τον τρόπο αυτό κατόρθωσαν να προσθέσουν στην κεφαλαιοποίηση των εισηγμένων εταιριών 17 τρις δολάρια το 2020 έναντι του 2019. Κι αυτό παρά το ελεγχόμενο κραχ του Μαρτίου του 2020. Ελεγχόμενο γιατί αποφασίστηκε από τις κυβερνήσεις και επιβλήθηκε με την μορφή των lockdown.

Ενώ το 2021 χάρις στον παραλογισμό του αναγκαστικού εμβολιασμού, που έκρυβε – εκτός όλων των άλλων – μια πρωτοφανή σε ασυδοσία κρατική χρηματοδότηση της επιχειρηματικής αυθαιρεσίας, προστέθηκαν στην κεφαλαιοποίηση των εισηγμένων εταιριών άλλα 20 και πλέον τρις δολάρια παγκόσμια.

Σύνολο νέας πρόσθετης παγκόσμιας κεφαλαιοποίησης εισηγμένων, άνω 37 τρις δολαρίων την διετία 2020-2021 σε σχέση με το 2019. Ενώ οι πολιτικές ολοκληρωτισμού πρόσθεσαν στον ιδιωτικό πλούτο παγκόσμια πάνω από 19 τρις δολάρια το 2020 έναντι του 2019 και άλλα 41,5 τρις το 2021. Πάνω από 60,5 τρις δολάρια τη διετία 2020-2021 έναντι του 2019 στη διάθεση των πιο πλούσιων επενδυτών παγκόσμια.

Ωστόσο, αμέσως μόλις ο ζουρλομανδύας της πανδημικής κρίσης άρχισε να χαλαρώνει, επανήλθε ο κίνδυνος για ένα νέο μεγαλύτερο κραχ. Οι χρηματαγορές δεν μπορούν πλέον να αναπτυχθούν χωρίς νέες μεγάλες χρηματοδοτήσεις από τις κεντρικές τράπεζες και τους κρατικούς προϋπολογισμούς.

Ενώ η καταστροφή της παραγωγής σε πολλές χώρες του κόσμου χάρις στους αδιανόητους κυβερνητικούς περιορισμούς, έδωσε τη δυνατότητα να εδραιωθεί το μονοπώλιο των παγκόσμιων εφοδιαστικών αλυσίδων και να πυροδοτηθεί ο πληθωρισμός. Δηλαδή η εκτίναξη των τιμών λόγω μονοπωλιακού ελέγχου σε παγκόσμιο επίπεδο όσον αφορά κυρίως την ενέργεια, τις μεταφορές και τα τρόφιμα.

Ο πρωτοφανής πληθωρισμός εν μέσω τρομακτικής επιδείνωσης των χρεών, ένας συνδυασμός που οδήγησε στο μεσοπόλεμο στο μεγάλο κραχ του 1929 και τελικά έφερε το 2ο παγκόσμιο πόλεμο, οδήγησε τις κεντρικές τράπεζες στην πεπατημένη της αδιέξοδης μονεταριστικής λογικής που τις διέπει. Δηλαδή τις οδήγησε σε αύξηση των επιτοκίων, ώστε να περιοριστεί ο πληθωρισμός – σύμφωνα πάντα με τα δόγματα του μονεταρισμού.

Ωστόσο, η κίνηση αυτή μαζί με την αδυναμία της πραγματικής οικονομίας να παράγει αυξημένα εισοδήματα, τα οποία να καλύπτουν τις ζημιές των προηγούμενων ετών για τη μεγάλη πλειοψηφία των εργαζομένων, οδήγησαν σε νέα αστάθεια τις χρηματαγορές. Κάτι που εκφράστηκε πρώτα και κύρια στις πιο κερδοσκοπικές εκδοχές της.

Έτσι όπως η κατάρρευση το καλοκαίρι του 2007 των λεγόμενων subprime loans (δάνεια υψηλής μόχλευσης) αποτέλεσαν τη θρυαλλίδα για το επερχόμενο κραχ του 2008, το ίδιο συνέβη και το στα τέλη του 2022 με την κατάρρευση των κρυπτονομισμάτων.

Η κατάρρευση των κρυπτονομισμάτων προκάλεσε το πρώτο μεγάλο θύμα της στο κύριο χρηματοπιστωτικό σύστημα, την Silvergate Capital Corp., στις 8 Μαρτίου. Λίγες ημέρες μετά η Silicon Valley Bank ήταν στις ειδήσεις ως η δεύτερη μεγαλύτερη τράπεζα που πτωχεύει στην ιστορία των ΗΠΑ. Ήταν η 16η μεγαλύτερη τράπεζα στις ΗΠΑ, με βάση το σύνολο του ενεργητικού, στις 31 Δεκεμβρίου 2022. Ενώ έως τις 30 Σεπτεμβρίου 2022 εμφανιζόταν ως η 14η μεγαλύτερη τράπεζα των ΗΠΑ.

Ακολούθησε η Signature Bank, η δεύτερη τράπεζα που χρεοκόπησε το 2023 και η τρίτη μεγαλύτερη τραπεζική χρεοκοπία ποτέ, ήταν η 29η μεγαλύτερη τράπεζα στις ΗΠΑ, με βάση το σύνολο του ενεργητικού, στις 31 Δεκεμβρίου 2022. Ενώ η First Republic, η 14η μεγαλύτερη τράπεζα στις 31 Δεκεμβρίου 2022, ήρθε στην επικαιρότητα όταν τιμή της μετοχής της άρχισε να πέφτει.

Το ντόμινο ξεκίνησε…

Να γιατί ο Λάρι Φινγκ, επικεφαλής της μεγαλύτερης εταιρίας διαχείρισης κεφαλαίου της Blackrock, έγραψε πρόσφατα ότι η κατάσταση αυτή είναι «το τίμημα του εύκολου χρήματος» και αναρωτιέται αν «αρχίζουν να πέφτουν τα ντόμινο» Και συνεχίζει:

«Από τη χρηματοπιστωτική κρίση του 2008, οι αγορές προσδιορίστηκαν από εξαιρετικά επιθετική δημοσιονομική και νομισματική πολιτική. Ως αποτέλεσμα αυτών των πολιτικών, έχουμε δει τον πληθωρισμό να κινείται απότομα υψηλότερα σε επίπεδα που δεν παρατηρήθηκαν από τη δεκαετία του 1980. Για την καταπολέμηση αυτού του πληθωρισμού, η Ομοσπονδιακή Τράπεζα των ΗΠΑ το περασμένο έτος αύξησε τα επιτόκια σχεδόν κατά 500 μονάδες βάσης. Αυτή είναι μια τιμή που πληρώνουμε ήδη για χρόνια με εύκολο χρήμα – και ήταν το πρώτο ντόμινο που έπεσε.»

Ο Λάρι Φινγκ ομολογεί ότι χωρίς φτηνό χρήμα είναι σχεδόν αδύνατο να συνεχιστεί η χρηματοπιστωτική επέκταση των προηγούμενων χρόνων. Ωστόσο, δεν απαντά σ’ ένα άλλο θεμελιώδες ερώτημα. Σε τι χρειάζεται αυτή η χρηματοπιστωτική επέκταση εκτός από το να πολλαπλασιάζει τα κέρδη σε βάρος της παραγωγής, της απασχόλησης και των εισοδημάτων;

Αν θέλει κανείς να συνοψίσει το όλο πρόβλημα, βρίσκεται ακριβώς σ’ αυτό. Πρέπει να εθνικοποιήσουμε τους όρους και τα μέσα άσκησης οικονομικής πολιτικής σε κάθε χώρα. Πρέπει να δώσουμε έμφαση και προτεραιότητα όχι στην χρηματοπιστωτική επέκταση του κεφαλαίου, αλλά στην πραγματική άνοδο των εισοδημάτων των εργαζομένων σε συνδυασμό με την επιδίωξη της πλήρους και σταθερής απασχόλησης.

Η διέξοδος από αυτό το καταστροφικό αδιέξοδο της εσαεί ανόδου της χρηματιστικής υπερσυσσώρευσης, δεν μπορεί να βρεθεί, σε παγκόσμιο επίπεδο, με όρους παγκόσμιας διακυβέρνησης, ή παγκόσμιας ρύθμισης. Μπορεί να βρεθεί μόνο με όρους δημοκρατίας σε κάθε συγκεκριμένη χώρα με την κινητοποίηση των παραγωγικών μέσων και πόρων όχι προς όφελος της παγκόσμιας αγοράς, ή της παγκόσμιας ολιγαρχίας, αλλά προς όφελος των εσωτερικών πρωτίστως αναγκών της ευημερίας και της κυριαρχίας κάθε λαού.

Μόνο έτσι, μόνο ανάμεσα σε κυρίαρχους λαούς και κράτη, μπορεί να αναπτυχθεί η διεθνής συνεργασία όλων με όλους χωρίς προκαταλήψεις και ανισότητες σχέσεις. Να αναπτυχθούν αληθινά ελεύθερες συναλλαγές διεθνώς, χωρίς άνωθεν επιβολές, εκβιασμούς, υποτέλειες, δουλείες και μονοπωλιακούς ελέγχους.

Ο Δημήτρης Καζάκης είναι Πρόεδρος του ΕΠΑΜ.

Πρώτη δημοσίευση του άρθρου στο ιστολόγιο του Δ. Καζάκη dimitriskazakis.blogspot στις 16/3/2023.

Αφήστε ένα σχόλιο