του Δημήτρη Καζάκη

του Δημήτρη Καζάκη

Προέδρου του ΕΠΑΜ

Περιεχόμενα

- IdiotaePolitici 2

- Τραπεζοκεντρική εγκληματική οργάνωση.. 3

- Τα κροκοδείλια δάκρυα των συνενόχων. 5

- Το δεξί χέρι νίβει τ’ αριστερό και τα δυο το έγκλημα!. 8

- Το καθεστώς της κλεπτοκρατείας στην Ελλάδα. 10

- Μηχανισμός εκποίησης και εγκληματικού πλουτισμού. 14

- Μια αρχετυπική εγκληματική οργάνωση.. 16

- Τι μπορεί και τι πρέπει να γίνει;. 19

Η πρωτοφανής – όχι μόνο για τα ελληνικά δικαστικά χρονικά, αλλά και για τα διεθνή – απόφαση της πλειοψηφίας της Ολομέλειας του Αρείου Πάγου, υπέρ της δήμευσης της ιδιωτικής ακίνητης περιουσίας στην Ελλάδα από μια εταιρική μαφία Funds και Services, απέδειξε ότι το πάλαι ποτέ «παραδικαστικό κύκλωμα» όχι μόνο δεν εξιχνιάστηκε, αλλά έχει πλέον μετατραπεί σε καθεστώς πρώτα και κύρια στα ανώτατα δικαστήρια της χώρας.

H πλειοψηφία της ολομέλειας του Αρείου Πάγου, χωρίς κανένα νομικό έρεισμα και κατά παράβαση όχι μόνο του Συντάγματος, αλλά και κάθε έννοιας δικαίου, νομιμοποίησε τη δράση των Εταιριών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ) εναντίον των δανειοληπτών. Υιοθετώντας μάλιστα την άποψη ότι η αδύναμη πλευρά ανάμεσα στις εταιρείες αυτές και τους δανειολήπτες, είναι η πρώτη. Ενώ, εκ των συναγομένων, μπορεί εύκολα να συμπεράνει κανείς ότι όσοι χρωστάνε και μάλιστα όσοι αδυνατούν να πληρώσουν, δεν έχουν παρά δόλια κίνητρα.

Πρόκειται για το τελευταίο καρφί στο φέρετρο εκατοντάδων χιλιάδων νοικοκυριών, που έμειναν πλέον χωρίς κανένα δικαίωμα, χωρίς κανενός είδους έννομης προστασίας απέναντι σε μια οργανωμένη μαφία.

Κι όχι μόνο αυτό. Η απόφαση αυτή στην ουσία της ανοίγει το δρόμο για την νομιμοποίηση της ιδιωτικής τοκογλυφίας, μιας και οποιαδήποτε εταιρία – χωρίς τις εγγυήσεις και τις προϋποθέσεις που πρέπει να παρέχει μια τράπεζα – μπορεί να αναπτύσσει τραπεζικές εργασίες και να διαχειρίζεται δάνεια. Σήμερα μπορεί να το κάνει με μεταβιβασμένα δάνεια, αύριο με δάνεια που πιθανά να εκχωρεί η ίδια με αυθαίρετους όρους και επιτόκια.

Τι και ποιος θα τις εμποδίσει να το κάνουν; Τώρα ειδικά που η πλειοψηφία της Ολομέλειας του Αρείου Πάγου αναγνώρισε σ’ αυτές τις τυχάρπαστες εταιρίες όχι μόνο να διαχειρίζονται μεταβιβασμένα «κόκκινα» και «πράσινα» δάνεια, αλλά να προβαίνουν σε δικαστικές πράξεις εναντίον δανειοληπτών, οι οποίοι ποτέ δεν σύναψαν δανειακές συμβάσεις μαζί τους, ούτε καν συναίνεσαν στη μεταβίβαση της οφειλής τους.

Δυστυχώς με τέτοιο δικαστικό σύστημα, είναι μάλλον σίγουρο ότι θα δούμε αυτές τις εταιρίες να μετατρέπονται πολύ σύντομα – ίσως με την επόμενη μνημονιακή κυβέρνηση όποια κι αν είναι αυτή – από διαχειριστές δανείων σε εταιρίες δανειακής διευκόλυνσης για νοικοκυριά και επιχειρήσεις. Μια ακόμη πιο προσοδοφόρα τοποθέτηση κυρίως μαύρου χρήματος πρώτα και κύρια για το υπερεθνικό οργανωμένο έγκλημα.

Άλλωστε, υπάρχει ήδη το μνημονιακό νομότυπο πλαίσιο με βάση το οποίο οι εταιρίες αυτές να μπορούν να εκμισθώνουν, ή να τους εκχωρούνται κάθε λογής οφειλές των πολιτών. Από τις οφειλές προς την ΑΑΔΕ, έως του ΚΕΑΟ. Άλλωστε η πρακτική αυτή συνάδει με τη λογική του λεγόμενου επιτελικού κράτους, όπου το δημόσιο συμφέρον έχει ταυτιστεί επίσημα με τα ιδιοπαθή συμφέροντα της κλεπτοκρατείας.

Κι αυτό συνιστά παγκόσμια πρωτοτυπία. Πουθενά αλλού στον κόσμο οι εταιρίες funds & Services μαζί με την εκχώρηση των δανείων δεν αποκτούν το δικαίωμα της είσπραξης έναντι των δανείων, αλλά και της εκποίησης της περιουσίας των δανειοληπτών. Πουθενά αλλού, εκτός της Ελλάδας. Και της Κύπρου, αν και όχι τόσο ξεδιάντροπα όπως στην Ελλάδα.

Η απόφαση αυτή της πλειοψηφίας του Αρείου Πάγου, αποδεικνύει πλέον ακόμη και στους πιο αφελείς ότι η ανώτατη δικαιοσύνη έχει πλέον τα ίδια χαρακτηριστικά μ’ εκείνα της εποχής της απολυταρχίας. Δεν είναι παρά εκτελεστικό όργανο της άνομης θέλησης της εκτελεστικής εξουσίας, με τον ίδιο τρόπο που παλιά ήταν όργανο της βούλησης του μονάρχη, του άρχοντα, ή του δικτάτορα.

Μετά την Αριστοτέλεια αναγέννηση στα τέλη του 13ου αιώνα, οι δικαστές άρχισαν να αντιμετωπίζονται με μεγάλη εχθρότητα από τα πιο φωτεινά μυαλά της εποχής που απαιτούσαν στο νόμο και την πολιτική, να κυριαρχεί να κυριαρχεί η ηθική και ο «ορθός λόγος», δηλαδή το επιχείρημα στη βάση η ηθική και ο «ορθός λόγος», δηλαδή το επιχείρημα στη βάση της αιτίας και του αιτιατού. Αντίθετα, οι δικαστές για να μετατρέψουν τη αυθαίρετη βούληση του άρχοντα σε Νόμο, δίκαζαν και επιδίκαζαν όχι με την αριστοτέλεια λογική, αλλά με βάση το εκάστοτε αφήγημα της εξουσίας. Όσο ανόητο κι ήταν.

Για το λόγο αυτό, τους δικαστές της εποχής και κυρίως εκείνους που κατείχαν τις ανώτατες θέσεις διορισμένοι από την απόλυτη εξουσία, τους χαρακτήριζαν ως politici idiotae ή idiotae politici,[1] δηλαδή πολιτικούς ηλίθιους, ή ιδιώτες με την αριστοτέλεια έννοια. Οι πολιτικοί ηλίθιοι ήταν υπεύθυνοι για τη διάδοση της νεκρής φωνής – και επομένως της πίστης – πάνω σε δέρματα νεκρών ζώων.[2]

Ποιος εχέφρων πολίτης ετούτης της χώρας δεν θα δει στην πλειοψηφία των δικαστών, ιδίως της ανώτατης δικαιοσύνης, τα ίδια γνωρίσματα εκείνης της υστερομεσαιωνικής αφηγηματικής προσέγγισης του δικαίου, για την οποία την παλιά εποχή είχαν επάξια κερδίσει το τίτλο των idiotae politici;

Το δυστύχημα όμως δεν τελειώνει εκεί. Με την τελευταία αυτή απόφαση του Αρείου Πάγου, η πλειοψηφία τάσσεται στο πλευρό του κρατικά οργανωμένου εγκλήματος, μετατρέπεται πλέον επίσημα σε βραχίονα νομιμοποίησης του καθεστώτος κλεπτοκρατείας που έχουν επιβάλλει τα μνημόνια στη χώρα μας.

Με την κατά πλειοψηφία απόφαση της ολομέλειας του Αρείου Πάγου οι 1441 Εταιρίες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ), που είχαν στα χέρια τους τον Σεπτέμβριο του 2022 υπό διαχείριση δάνεια ύψους 86,4 δις ευρώ, μπορούν όχι μόνο να εκβιάζουν με πλειστηριασμούς του δανειολήπτες, αλλά και μέσω των αφορολόγητων μεταβιβάσεων των απαιτήσεων από εταιρεία σε εταιρεία, να λειτουργήσουν ένα από τα πιο αποτελεσματικά πλυντήρια μαύρου – πολιτικού και εγκληματικού – χρήματος που έχει στηθεί ποτέ σε χώρα.

Μέσω των εταιριών αυτών, όχι μόνο διευκολύνεται η λεηλασία της ιδιωτικής ακίνητης περιουσίας με όρους ανάλογους μ’ εκείνους που ίσχυσαν την εποχή της ναζιστικής κατοχής, αλλά δημιουργείται ένα από τα πιο εκτεταμένα δίκτυα ξεπλύματος χρήματος της ημεδαπής και της αλλοδαπής. Η Ελλάδα γίνεται πραγματικό Ελ Ντοράντο παράνομου και εγκληματικού αποθησαυρισμού.

2. Τραπεζοκεντρική εγκληματική οργάνωση

Ωστόσο, η απόφαση αυτή του Αρείου Πάγου προκάλεσε σοκ στην κοινή γνώμη. Γιατί ακόμη και ο πιο αφελής, ο πιο εύπιστος βρέθηκε μπροστά στο αναμφισβήτητο γεγονός ότι ο απλός πολίτης που οδηγήθηκε με τα μνημόνια σκόπιμα στη χρεοκοπία προκειμένου να μην μπορεί να εξυπηρετήσει τις υποχρεώσεις του, είναι έρμαιο ενός αληθινά αδίστακτου εγκληματικού δικτύου, που διαπλέκεται με το δικαστικό σύστημα της χώρας, το κράτος, αλλά και τα πολιτικά κόμματα.

Πρόκειται για μια «τραπεζοκεντρική» εγκληματική οργάνωση, της οποίας ένας από τους κορυφαίους εκπροσώπους, ο διοικητής της Τραπέζης της Ελλάδας, κ. Στουρνάρας, είχε το απύθμενο θράσος να προδικάσει μήνες πριν την ευνοϊκή για τις Εταιρίες Διαχείρισης απόφαση της ολομέλειας του Αρείου Πάγου. Να τι έγραφε ο κ. Στουρνάρας στην Έκθεση Χρηματοπιστωτικής Σταθερότητας, Νοέμβριος 2022:

«Η ικανότητα των εν λόγω εταιριών να διαχειριστούν τα δάνεια για λογαριασμό των Εταιριών Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις και των Πιστωτικών Ιδρυμάτων δυσχεραίνεται από την πρόσφατη απόφαση του Αρείου Πάγου 822/2022 και τις σχετικές εφετειακές αποφάσεις αναφορικά με τη νομιμοποίησή τους να προβούν σε δικαστικές ενέργειες και κυρίως να συμμετέχουν σε διαδικασίες πλειστηριασμών. Ωστόσο, η αποτελεσματικότητα των ΕΔΑΔΠ αναμένεται να διαφανεί τους επόμενους μήνες με την άρση των παραπάνω περιορισμών σε συνδυασμό με την πρόσφατη έναρξη της λειτουργίας της ψηφιακής πλατφόρμας για την πρώτη κατοικία των ευάλωτων νοικοκυριών, η οποία θα είναι σε ισχύ μέχρι τη μεταβίβασή της στο Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων.»[3]

Σε ποια έννομη πολιτεία ανά τον κόσμο θα υπήρχε μια τόσο εμφανής και ξεδιάντροπη υπόδειξη, για να μην πούμε εντολή, στο ανώτατο δικαστήριο της χώρας, και δεν θα είχε καθίσει στο σκαμνί ο κ. Στουρνάρας; Κι από πού αλήθεια αντλεί αυτή την αλαζονεία μια τέτοιου είδους ανοιχτή παρέμβαση, αν από το καθεστώς ασύδοτης κλεπτοκρατείας που έχει επιβληθεί στη χώρα μας με την ανοχή και του δικαστικού συστήματος; Αν όχι από τη σιγουριά του κ. Στουρνάρα ότι έχει στο τσεπάκι του την πλειοψηφία των ανώτατων δικαστικών;

Ο κ. Στουρνάρας απλά ήθελε να δείξει ποιος κάνει κουμάντο και πώς ο πολίτης είναι παντελώς ανυπεράσπιστος, απέναντι στο οργανωμένο έγκλημα που έχει αναλάβει – ελέω μνημονίων – τη διακυβέρνηση της χώρας.

Αξίζει να αναφερθεί ότι οι η απόφαση 822/2022 του τμήματος του Αρείου Πάγου, αλλά και οι αντίστοιχες εφετειακές αποφάσεις, που αποτέλεσαν πρόκληση για τη ληστοσυμμορία του κ. Στουρνάρα, ήρθε μετά από ένα αληθινό σαφάρι που έχουν εξαπολύσει οι συγκεκριμένες εταιρείες. Ακόμη και μέσα στην πανδημία.

Κύριος στόχος τους αυτή την εποχή οι υπέργηροι δανειολήπτες, όχι μόνο γιατί θεωρούνται ως οι πλέον αδύναμοι να αντιδράσουν, αλλά για να κατορθώσουν οι εταιρείες διαχείρισης να «βάλουν στο χέρι» την ακίνητη περιουσία, πριν το θάνατό τους.

Ταυτόχρονα όλο και περισσότερα «πράσινα», δηλαδή εξυπηρετούμενα δάνεια περνούν στα funds και καταλήγουν στις εταιρείες διαχείρισης. Η πολιτική των εταιρειών είναι απλή. Να οδηγήσουν σε πλειστηριασμό ακόμη και τους ενήμερους δανειολήπτες. Έτσι προχωρούν αυθαίρετα σε προτάσεις προσαύξησης των δόσεων εξυπηρέτησης, γνωρίζοντας ότι έτσι το «πράσινο» δάνειο θα μετατραπεί σε «κόκκινο».

Μια ιδιαίτερα προσφιλής τους τακτική είναι να αγνοούν σκόπιμα τις καταβολές των δανειοληπτών για αρκετά μεγάλο διάστημα, ώστε να εμφανίσουν το δάνειο ως «κόκκινο» και να προχωρήσουν ύστερα, είτε σε εκβιασμό προσαυξήσεων, είτε σε δικαστικές πράξεις εναντίον των δανειοληπτών. Μονά-ζυγά δικά τους.

Όσοι δανειολήπτες προσέφυγαν στα δικαστήρια, ανακάλυψαν ότι ακόμη κι όταν είχαν εκδοθεί οι εφετειακές αποφάσεις, αλλά και η 822 του τμήματος του Αρείου Πάγου, οι περισσότεροι δικαστές συντάσσονταν προκλητικά με τις εταιρείες funds & services. Αγνοώντας επιδεικτικά ακόμη και κατάφορα κακουργηματικές πρακτικές των εταιριών αυτών, οι οποίες στο οπλοστάσιο των εκβιασμών τους χρησιμοποιούσαν κάθε λογής αθέμιτο μέσο. Έως και την εμφάνιση πλαστών οργάνων της τάξης, ή εισαγγελέων, προκειμένου να τρομοκρατηθεί το θύμα.

Φανταστείτε μόνο τι έχει να γίνει τώρα μετά την απόφαση της ολομέλειας. Κι όλα αυτά υπό καθεστώς πλήρους φορολογικής ασυλίας. Όπως αρμόζει στο καθεστώς διακυβέρνησης του οργανωμένου εγκλήματος.

3. Τα κροκοδείλια δάκρυα των συνενόχων

Κι επειδή το σοκ στους απλούς πολίτες ήταν μεγάλο, έδωσε την ευκαιρία σε πολλούς να επιδείξουν ενδιαφέρον για ένα μείζον κοινωνικό, πολιτικό και οικονομικό ζήτημα. Έτσι είδαμε έως και την ηγεσία της ΓΣΕΕ να προτείνει «προστασία της πρώτης κατοικίας»!

Βέβαια, όπως συμβαίνει συνήθως με τα μείζονα θέματα που ταλανίζουν την κοινωνία, το ενδιαφέρον των ηγεσιών είναι μόνο για το θεαθήναι. Άλλωστε τι να πει κανείς για το κακής ποιότητας θέατρο στο οποίο επιδίδονται οι ηγεσίες των μνημονιακών κομμάτων;

Όσο για το ΚΚΕ, κατέθεσε τροπολογία για να σταματήσουν οι πλειστηριασμοί της κατοικίας των λαϊκών οικογενειών, δηλαδή οι πλειστηριασμοί σε βάρος της πρώτης – κύριας κατοικίας και άλλων περιουσιακών στοιχείων των λαϊκών οικογενειών, των ανέργων, αυτοαπασχολούμενων, των μικρών ΕΒΕ, των αγροτοκτηνοτρόφων και των ψαράδων για οφειλές τους. Πρόκειται για μέτρο που αφορά οικογένειες με ετήσιο οικογενειακό εισόδημα μέχρι 40.000 ευρώ προσαυξανόμενο κατά 5.000 ευρώ για κάθε παιδί.

Η συγκεκριμένη τροπολογία δεν θίγει στο ελάχιστο το καθεστώς των εταιρειών Fund & Services. Ούτε φυσικά αμφισβητεί τη νομιμότητα της εκχώρησης της διαχείρισης των δανείων σ’ αυτές. Ζητά απλά μια προσωρινή παύση, μια ανάπαυλα στη μηχανή του κιμά, μόνο και αποκλειστικά για την κατοικία των πιο αδύναμων νοικοκυριών. Δεν αφορά διόλου στην επαγγελματική στέγη και την αντίστοιχη ακίνητη και κινητή περιουσία επιχειρηματιών, εμπόρων, μικρομεσαίων και επαγγελματιών.

Πρόκειται δηλαδή για μια κίνηση εντυπωσιασμού, φροντίζοντας η ηγεσία του ΚΚΕ να μην στείλει «λάθος μηνύματα» στη τραπεζοκεντρική μαφία. Ειδικά τώρα που χρειάζεται νέο πακτωλό δανείων για κομματικές αργομισθίες, υποψηφίους, λειτουργικά και εκλογικές δαπάνες.

Παρ’ όλα αυτά, ούτε καν αυτή η τροπολογία δεν στάθηκε ικανή να συγκινήσει τους δελφίνους της εξουσίας. Απορρίφθηκε τόσο από την κυβέρνηση, όσο και από τους Ανδρουλάκη και Τσίπρα. Πάντα, μετά πολλών επαίνων, βαΐων και κλάδων. Ειδικά για τα θύματα της δικής τους πολιτικής.

Άλλωστε βρισκόμαστε σε προεκλογική περίοδο, τι καλύτερο από υποσχέσεις χωρίς αντίκρισμα; Δεν θα είναι δα και η πρώτη φορά.

Δεν έχουν περάσει και πολλά χρόνια από τότε που ο κ. Τσίπρας ωρυόταν, προεκλογικά πάντα, το «κανένα σπίτι σε χέρια τραπεζίτη»! Και τι έκανε; Έφερε το 3ο και χειρότερο μνημόνιο.

Δεν σταμάτησε εκεί.

Αφού καταπάτησε την ετυμηγορία του δημοψηφίσματος της 5ης Ιουλίου 2015, ψήφισε αγκαλιά με ΝΔ, ΠΑΣΟΚ, Ποτάμι και λοιπούς μνημονιακούς το 3ο μνημόνιο, για να οδηγήσει τη χώρα σε νέες εκλογές με το παραμύθι πώς αν αυτός έβγαινε κυβέρνηση θα διαπραγματευόταν σθεναρά και θα απότρεπε τα χειρότερα. Μάλιστα, ειδικά για την εκχώρηση των δανείων στα funds, που τότε ονόμαζε – και δικαίως – κοράκια, υποσχόταν:

Στις 13 Σεπτεμβρίου 2015 στο Κερατσίνι: «Για να εγγυηθούμε την προστασία της πρώτης κατοικίας από τους πλειστηριασμούς και την πώληση των κόκκινων δανείων από τις τράπεζες στα ξένα αρπακτικά funds. Μόνο εμείς το αποτρέψαμε στη διαπραγμάτευση». Στις 7 Σεπτεμβρίου 2015 συνέντευξη στο πλαίσιο της ΔΕΘ: «Μπορεί όλες οι δανειακές συμβάσεις να συνοδεύονται από MOU μνημόνιο αλλά έχει μεγάλη διαφορά αν θα υπάρξει σθεναρή διαπραγμάτευση και διεκδίκηση, προκειμένου τα κόκκινα δάνεια να μην πάνε στα distress funds».

«Η Κυβέρνηση θα δώσει», έλεγε ως Πρωθυπουργός ο κ. Τσίπρας στις προγραμματικές δηλώσεις του στις 5 Οκτωβρίου, «τέσσερις μάχες. Πρώτον, τη μάχη για τη ρύθμιση των λεγόμενων «κόκκινων» δανείων, στην οποία επιδιώκουμε να εξασφαλίσουμε την προστασία της πρώτης κατοικίας για όσους αποδεδειγμένα δεν έχουν τη δυνατότητα να πληρώσουν και την ίδια στιγμή να αποτρέψουμε τη δυνατότητα αγοράς δανείων από τα λεγόμενα distress funds».

Στις 8 Δεκεμβρίου 2015 λίγες μόλις ημέρες πριν την κατάθεση προς ψήφιση του νόμου 4354/16-12-2015, ο Αλέξης Τσίπρας έλεγε στην ΕΡΤ1: «Αλλιώς οι τράπεζες δεν θα εξυγιανθούν αν μείνουμε έτσι. Θα πρέπει, όμως, με τρόπο που δεν θα περάσουν [τα δάνεια] στα χέρια των funds». Πάνος Χαρίτος: «Το οποίο θα περάσει στα χέρια των funds». Αλέξης Τσίπρας: «Ε, αυτό σας λέω τώρα. Κατ’ αρχάς εμείς θέλουμε να αποκλείσουμε πλήρως αυτό που ονομάζουμε distress funds, δηλαδή, τα «κοράκια» της καταστροφής».

Μέσα σε 8 ημέρες ο νόμος 4354 ψηφιζόταν και έμπαινε σε ισχύ για να εκχωρηθούν τα δάνεια στα funds, δηλαδή στα «κοράκια της καταστροφής» κατά Τσίπρα.

Από τις 17-2-2016 ιδιωτικές εταιρείες (funds ή γνωστές ως «γύπες»), ημεδαπές και αλλοδαπές, εφόσον έχουν άδεια από την Τράπεζα της Ελλάδας (που τις εποπτεύει έναντι αμοιβής), μπορούν να αγοράζουν από τις τράπεζες ή να διαχειρίζονται τα δάνεια που είναι σε καθυστέρηση πάνω από 90 ημέρες, και μάλιστα χωρίς τη συναίνεση του δανειολήπτη.

Μόνη προϋπόθεση ήταν να έχει ειδοποιηθεί από την τράπεζα ο δανειολήπτης 12 μήνες πριν από την πώληση για να ρυθμίσει την οφειλή του.

Στα πωλούμενα ή προς διαχείριση δάνεια περιλαμβάνονται και αυτά που αφορούν στην πρώτη κατοικία και είναι εξασφαλισμένα με υποθήκη ή προσημείωση υποθήκης.

Απαγορεύεται στις τράπεζες να πωλούν σε εταιρείες δάνεια για τα οποία εκκρεμεί δίκη (πχ ανακοπή ή νόμου «Κατσέλη» για προστασία της πρώτης κατοικίας), ή για τα οποία ο δανειολήπτης κρίθηκε «μη συνεργάσιμος».

Η πώληση του δανείου καταχωρείται περιληπτικά στο Ενεχυροδανειστήριο Αθηνών, ειδικά αν πρόκειται για ενυπόθηκα ή προσημειωμένα ακίνητα (ή αν πρόκειται για πλοία, καταχωρείται στα νηολόγια).

Οι δανειολήπτες ή και οι εγγυητές πληροφορούνται την καταχώριση αυτή με κάθε «πρόσφορο» μέσο (πχ τηλεφώνημα, e-mail κλπ).

Αν κάποιος έχει ένα δάνειο σε καθυστέρηση («κόκκινο») και ένα δάνειο εξυπηρετούμενο («πράσινο») οι εταιρείες μπορούν να αναλάβουν τη διαχείριση και των δύο.

Οι εταιρείες αυτές μπορούν να προσλαμβάνουν Εταιρείες Ενημέρωσης Οφειλετών («εισπρακτικές»).

Τα πωληθέντα από την τράπεζα δάνεια οι αγοράστριες εταιρείες μπορούν στη συνέχεια να τα μεταπωλούν ή να μεταβιβάζουν σε άλλον, στον οποίο μπορούν οι εταιρείες αυτές να χορηγούν νέα δάνεια, με την προϋπόθεση ότι συμφωνεί ο προηγούμενος δανειολήπτης.

Την εποχή εκείνη κατατέθηκε η πρόταση – πρώτα και κύρια από τον γράφοντα – να μην εκχωρούνται τα δάνεια στα funds, αν πρώτα οι τράπεζες δεν απευθύνονταν στους δανειολήπτες δίνοντας τη δυνατότητα σ’ αυτούς να αντιπροτείνουν την εξαγορά του δανείου τους, προκειμένου να μην πουληθεί. Πρόκειται για ένα μέτρο που δεν λύνει το πρόβλημα των δανειοληπτών, αλλά θα μπορούσε τουλάχιστον να απαλύνει κάπως την όλη κατάσταση.

Η πρόταση αυτή – την οποία τελικά υιοθέτησε με κάποιες παραλλαγές η Κύπρος – αντιμετωπίστηκε από τον τότε υπουργό οικονομικών Τσακαλώτο, αλλά και το σύνολο της κυβέρνησης με ειρωνικές θυμηδίες και δηλώσεις περί «μνημονιακής δέσμευσης». Και εν τέλει ότι κάτι τέτοιο δεν «συμφέρει» στις τράπεζες!

Μου είναι αδύνατο να αντιληφθώ το μέγεθος της αδιαντροπιάς και της εγκληματικής δολιότητας της ηγεσίας και των στελεχών του κρατικομονοπωλιακού μορφώματος που αποκαλείται ΣΥΡΙΖΑ, οι οποίοι έχουν το θράσος να διαρρηγνύουν σήμερα τα ιμάτιά τους για νόμους και πολιτικές που οι ίδιοι επέβαλαν.

Όπως μου είναι αδιανόητο το μέγεθος της ανοησίας που διακατέχει όσους ειλικρινά κι όχι εκ προσωπικού συμφέροντος, ή ιδιοτέλειας πιστεύουν στ’ αλήθεια ότι ο Τσίπρας αν επανεκλεγεί θα είναι «καλύτερος» από τον Μητσοτάκη! Τι θα χρειαστεί να πάθει η κοινωνία και η χώρα για να αντιληφθούν ότι τα μνημονιακά κόμματα έχουν παραδώσει τη χώρα στον αυτόματο πιλότο ξένων κέντρων απόφασης;

4. Το δεξί χέρι νίβει τ’ αριστερό και τα δυο το έγκλημα!

Οι κεντρικές πολιτικές επιλογές δεν αποφασίζονται εδώ, ούτε από τις κυβερνήσεις, ούτε από τις ηγεσίες των κρατικομονοπωλιακών κομμάτων, ούτε πολύ περισσότερο από το κοινοβούλιο. Αποφασίζονται στις Βρυξέλλες και την Ουάσιγκτον με υποβολείς τις μεγάλες χρηματαγορές και οι εγχώριοι λακέδες του ξένου παράγοντα, της δεξιάς και της αριστεράς, απλά καλούνται να βρουν τις όποιες τρισάθλιες δικαιολογίες χρειάζονται για να δικαιολογήσουν τα αδικαιολόγητα.

Η μόνη διαφορά ανάμεσα στη δεξιά και την αριστερά του κοινοβουλίου, είναι το γεγονός ότι αυτό που τόσο ξεδιάντροπα και χωρίς κανενός είδους άλλοθι επιβάλλει η πρώτη χωρίς να συγκαλύπτει τα ιδιοτελή της κίνητρα, η δεύτερη κατασκευάζει κάθε λογής «θεωρίες» για να πείσει ότι η ίδια πολιτική, οι ίδιες κυρίαρχες επιλογές είναι όχι μόνο «αναπόφευκτες», ή «νομοτελειακές», αλλά και για το «καλό» της προόδου!

Έτσι ακούμε όλο και πιο συχνά «θεωρίες» περί του νομοτελειακού της επικράτησης των funds στον καπιταλισμό κι επομένως δεν έχει κανένα νόημα να αντιστεκόμαστε στη νομοτέλεια. Κατά τη γνωστή κραυγή όλων των απανταχού ιδεοληπτικών ηλιθίων, που έγινε και βιβλίο: «Είναι ο καπιταλισμός, ηλίθιε!»

Κι επομένως το μόνο που μένει σ’ όποιον δυστυχή πάσχει από τη συγκεκριμένη ενίοτε ανίατη νόσο, είναι είτε ο θρησκευτικός αναχωρητισμός και η προσδοκία της δευτέρας παρουσίας, που άλλοι ονομάζουν σοσιαλισμό, άλλοι κομμουνισμό, ή ότι άλλο, είτε η διαχείριση των χειρότερων από τις αναπόφευκτες και νομοτελειακές συνέπειες των δήθεν σιδερένιων νομοτελειών του καπιταλισμού.

Η «θεωρία» είναι πολύ παλιά και εξαιρετικά ιδανική για να δικαιολογεί τα πάντα. Κυριολεκτικά τα πάντα. Από την συνθηκολόγηση και την υποταγή στο μοιραίο, έως την ταύτιση με τις τερατογενέσεις κάθε εποχής.

Την αποθέωση της συγκεκριμένης θεωρίας τη γνωρίσαμε όταν χρησιμοποιήθηκε για να δικαιολογήσει τη συμφιλίωση με τους ναζί κατακτητές στο όνομα της «ταξικής πάλης», όπως και την αναγνώριση με όρους προόδου που δήθεν συνιστούσε νομοτελειακά η Ενωμένη Ευρώπη, έστω κι αν επερχόταν με την ισχύ των σιδερόφρακτων ορδών του ναζισμού, και των κρεματόριων.

Στη συγκεκριμένη όμως περίπτωση η «θεωρία» αυτή είναι ακόμη πιο πρόστυχη. Κι ο λόγος είναι απλός. Πουθενά στον κόσμο, σε καμιά άλλη χώρα της Ευρώπης και της υφηλίου, τα funds, δεν λειτουργούν με τον τρόπο που θεσπίστηκε στην Ελλάδα.

Τα λεγόμενα distress funds δεν είναι παρά επενδυτικά κεφάλαια υψηλού ρίσκου (Hedge Funds) που επιχειρούν να κερδοσκοπήσουν μέσα από την τιτλοποίηση χρεών και υποχρεώσεων και την μεταπώλησή τους. Από την τιτλοποίηση κι όχι από την εξυπηρέτηση αυτών καθαυτών των χρεών.

Πουθενά αλλού στον κόσμο δεν δόθηκε η δυνατότητα στα funds να αναλαμβάνουν δάνεια με σκοπό να εισπράξουν από τον οφειλέτη. Μόνο στην Ελλάδα της μνημονιακής κατοχής! Κι αυτό γιατί; Διότι πολύ απλά δεν μπορεί οποιαδήποτε εταιρεία και μάλιστα fund να εκτελεί τραπεζικές εργασίες, δηλαδή να υποκαταστήσει την τράπεζα στις σχέσεις δανειστή-οφειλέτη.

Αυτό που έγινε και συνεχίζει να γίνεται υπό την εποπτεία των ξένων δανειστών και την συνδρομή του «παραδικαστικού κυκλώματος» πρώτα και κύρια των ανωτάτων δικαστηρίων της χώρας, συνιστά ριζική ανατροπή της τραπεζικής πρακτικής σε διεθνές επίπεδο. Κι από άποψη ουσίας συνιστά κρατικά οργανωμένο έγκλημα, ή ορθότερα κρατικομονοπωλιακό έγκλημα, όπου υπό την κάλυψη των μνημονιακών νόμων και των δικαστηρίων συγκροτήθηκε μια καθαρόαιμη εγκληματική οργάνωση με σκοπό να λεηλατήσει τους δανειολήπτες της Ελλάδας κι όχι μόνο.

5. Το καθεστώς της κλεπτοκρατείας στην Ελλάδα

Πρόκειται για ένα νομοποιημένο οργανωμένο έγκλημα, όπως ακριβώς συμβαίνει στις χώρες όπου κυριαρχεί η κλεπτοκρατεία. Τι σημαίνει όμως κλεπτοκρατεία σήμερα, πέρα από την αυτονόητη ερμηνεία της λέξης; Δεν συνιστά τίποτε άλλο παρά το κρατικομονοπωλιακό σύμπλεγμα πολιτικής και εγκλήματος, όπου κυριαρχεί «η συνεργασία μεταξύ δύο ομάδων και θεσμών, του πολιτικού κατεστημένου και του εγκληματικού υπόκοσμου. Η διαπλοκή είναι διαρκής, αν και μπορεί να λάβει διαφορετικές μορφές. Μερικές φορές είναι εύκολο να γίνει διάκριση μεταξύ των δύο ομάδων παικτών, όπως στην περίπτωση της αμερικανικής Κόζα Νόστρα, και του πολιτικού κατεστημένου των ΗΠΑ. Όταν το πολιτικό κατεστημένο συναλλάσσεται εν γνώσει και τακτικά με αρχηγούς συμμοριών ή όταν στην πραγματικότητα εκλέγονται στην εξουσία επαγγελματίες εγκληματίες, όπως συνέβη στη Σικελία και την Ταϊβάν, η διάκριση είναι λιγότερο απλή. Οι γραμμές μεταξύ των δύο ομάδων παικτών γίνονται λιγότερο διακριτές, και μερικές φορές το πολιτικό και το εγκληματικό συγχωνεύονται.»[4]

Ο όρος κλεπτοκρατεία έχει πλέον υιοθετηθεί επίσημα κι από τις υπηρεσίες του ΟΗΕ: «Ενώ σχεδόν όλες οι χώρες υπόκεινται σε διαφθορά, δεν είναι όλα τα κράτη κλεπτοκρατικά, δηλαδή «κυβερνούνται από κλέφτες»… Η ίδια η έννοια της κλεπτοκρατείας αφορά όταν οι ισχυροί σε συνεννόηση με την πολιτική τάξη, λεηλατούν συστηματικά τα δημόσια ταμεία σε αδιανόητες κλίμακες, σε βαθμό που να επηρεάζουν την πολιτική τάξη ώστε να μετατρέπει μια τέτοια λεία, «νόμιμη» μέσω της ψήφισης ενός νομοσχεδίου, ή ενός νόμου. Έχοντας πει τα παραπάνω, πρέπει να καταλάβουμε ότι ενώ τα φτωχά ή τα έθνη του τρίτου κόσμου σύμφωνα με τον Πολυδιάστατο Δείκτη Φτώχειας (MPI) του UNDP [United Nations Development Programme, Πρόγραμμα των Ηνωμένων Εθνών για την Ανάπτυξη] είναι πιο επιρρεπή στην κλεπτοκρατεία, τίποτα δεν μπορεί να απέχει περισσότερο από την αλήθεια. Η κλεπτοκρατεία είναι μάλλον ένας παγκόσμιος ιστός των ισχυρών και πλουσίων κυρίως για τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες μέσω πλασματικών συναλλαγών και εικονικών οργανώσεων.»[5]

Ποιος έχων σώας τα φρένας και διατηρών επαφή με την πραγματικότητα δεν θα αναγνωρίσει στους παραπάνω ορισμούς της κλεπτοκρατείας, αυτό που συμβαίνει στη χώρα μας; H μόνη ουσιαστική διαφορά της κλεπτοκρατείας στην Ελλάδα είναι το γεγονός ότι είναι πολύ δύσκολο να ξεχωρίσει κανείς τις δυο ομάδες που διαπλέκονται, του πολιτικού κατεστημένου και του εγκληματικού υποκόσμου. Κι αυτό φαίνεται από το γεγονός ότι οι μεγάλες υποθέσεις οργανωμένου εγκλήματος, είτε πρόκειται για δολοφονίες δημοσίων προσώπων, είτε για trafficking όπως το Noor 1, κοκ, καμιά τους δεν εξιχνιάστηκε.

Για να είμαστε ακριβείς θα πρέπει να πούμε ότι η διαφθορά στη χώρα μας έχει αποκτήσει συστημικά χαρακτηριστικά εδώ και δεκαετίες, μέσω κυρίως των πελατειακών σχέσεων της εξουσίας τόσο με την κοινωνία, όσο και με την ολιγαρχία, εγχώρια και ξένη.

Αυτό που είναι καινούργιο είναι η αναγωγή της συστημικής διαφθοράς του πολιτικού και κομματικού συστήματος σε κλεπτοκρατεία, σε κρατικά οργανωμένο έγκλημα, ή πιο σωστά σε κρατικομονοπωλιακό έγκλημα. Κι αυτό έγινε χάρις στο καθεστώς των μνημονίων, που αδρανοποίησε όχι μόνο το δημοκρατικό πολίτευμα ως προς την εθνική κυριαρχία, τις συνταγματικές ελευθερίες και δικαιώματα των Ελλήνων πολιτών, αλλά και μετασχημάτισε όλους τους «κανονιστικούς» θεσμούς ελέγχου του πολιτεύματος σε «βιτρίνα» της πιο αδίστακτης λεηλασίας της χώρας και του λαού.

Μιας λεηλασίας που σε παλιότερες εποχές συνδεόταν με καθεστώτα στρατιωτικής κατοχής και ανοικτής δικτατορίας. Σήμερα χρειάζεται απλά η συναίνεση των κρατικομονοπωλιακών κομμάτων μιας βουλής, που αποφασίζει αποκλειστικά με γνώμονα τις «υποδείξεις», τις επιλογές και τις ιεραρχήσεις των Ευρωπαίων δανειστών. Ενώ ο μετασχηματισμός των κομμάτων του κοινοβουλίου σε κρατικομονοπωλιακά μορφώματα επήλθε όταν εξάρτησαν την πολιτική τους ύπαρξη από κρατικές χρηματοδοτήσεις, τραπεζικά δάνεια και επιχειρηματικά συμφέροντα «κομματικά» και μη.

Με την άνοδο της κυβέρνησης Μητσοτάκη ολοκληρώθηκε η μνημονιακή διαδικασία μετάβασης στην κλεπτοκρατεία, την αναγωγή του οργανωμένου εγκλήματος σε κυβέρνηση του τόπου. Κι έτσι το κράτος απέκτησε επίσημα «διττό» χαρακτήρα. Τον ίδιο «διττό» χαρακτήρα που ιστορικά χαρακτήριζε την φασιστική και ναζιστική δικτατορία.

«Το Κράτος Δικαίου δεν υπάρχει πλέον. Έχει αντικατασταθεί από το Διττό Κράτος, το οποίο είναι το κοινό προϊόν του Προνομιακού Κράτους και του Κανονιστικού Κράτους,»[6] έγραφε ο Ερνστ Φράνκελ αναλύοντας το ναζιστικό κράτος στη Γερμανία του μεσοπολέμου. Και συνέχιζε: «Η ουσία του Προνομιακού Κράτους είναι η άρνησή του να αποδεχθεί νομικούς περιορισμούς, δηλαδή οποιαδήποτε «τυπικά» δεσμά. Το Προνομιακό Κράτος ισχυρίζεται ότι εκπροσωπεί την έμπρακτη δικαιοσύνη και επομένως μπορεί να απονείμει την τυπική δικαιοσύνη.»[7]

Με άλλα λόγια το «διττό κράτος» αναλυόταν ως εξής: «Από τη μια πλευρά ήταν το «κανονιστικό κράτος», δεσμευμένο από κανόνες, διαδικασίες, νόμους και συμβάσεις, και αποτελούμενο από επίσημα ιδρύματα όπως η Καγκελαρία του Ράιχ, τα Υπουργεία, οι τοπικές αρχές κ.λπ., και από την άλλη υπήρχε το «προνομιακό κράτος», ένα ουσιαστικά εξωνομικό σύστημα που αντλούσε τη νομιμοποίησή του εξ ολοκλήρου από την υπερνομική εξουσία του Ηγέτη.»[8]

Η διαφορά με την εποχή εκείνη είναι ότι το σύγχρονο «διττό κράτος» δεν χρειάζεται έναν και μοναδικό Φύρερ, ούτε ταυτίζεται απαραίτητα με την μονοκομματική δικτατορία. Σήμερα γίνεται πραγματικότητα η παλιά υστερική φαντασίωση των πιο πιστών οπαδών της δικτατορίας, δηλαδή η επιβολή μιας «συνταγματικής δικτατορίας»,[9] όπου το κοινοβούλιο, τα κόμματα και ο λαός παραιτούνται οικειοθελώς από το κράτος δικαίου που προασπίζεται τις ελευθερίες και τα δικαιώματά τους, αλλά και από τους συνταγματικούς περιορισμούς στην άσκηση της εξουσίας, στο όνομα κάποιου συνήθους επινοημένου υπέρτατου κινδύνου.

Μια δικτατορία υπό καθεστώς κοινοβουλευτισμού και εκλογών. Να ποιο ήταν ανέκαθεν το όνειρο κάθε επίδοξου δικτάτορα. Κι αυτό γιατί, όπως εξηγεί ο Ι. Μεταξάς, λύνει το σοβαρότερο πρόβλημα κάθε δικτατορίας: «Άλλα είναι αι δικτατορίαι λύσεις; Κανείς ευσυνείδητος δικτάτωρ δεν θα έδιδε καταφατικήν απάντησιν εἰς αυτό το ερώτημα. Των δικτατοριών το μοιραίον μειονέκτημα είναι ή αδυναμία και αυτής ακόμη τής προβλέψεως της διαδοχής των. Αποτυγχάνουσαι ή επιτυγχάνουσαι, αι δικτατορίαι είναι συνδεδεμέναι με τας τύχας του δικτάτορος και δεν έχουν άλλον διάδοχον πλην του χάους».[10]

Δικτατορία όμως υπό καθεστώς τυπικού, πλασματικού, εικονικού κοινοβουλευτισμού με εναλλαγή κομμάτων συνενόχων, είναι το πιο πρόσφορο καθεστώς για την αποφυγή του «χάους», δηλαδή της εξέγερσης των μαζών εναντίον του καθεστώτος. Όμως με όποια άμφια κι αν εμφανίζεται η τυραννία, ισχύει απόλυτα η ρήση του Αριστοτέλη, ἂν δὲ δι᾽ ἀπάτης ἄρξῃ τις ἢ βίας, ἤδη δοκεῖ τοῦτο εἶναι τυραννίς,[11] με άλλα λόγια η εξουσία που στηρίζεται στην απάτη ή τη βία, σε κάθε περίπτωση είναι τυραννία, δηλαδή δικτατορία.

Ο σκληρός πυρήνας του σημερινού «διττού κράτους» δεν είναι ένα κόμμα, όπως επί ναζισμού, αλλά ο «τραπεζοκεντρικός» χαρακτήρας της κυρίαρχης πολιτικής. Το γεγονός δηλαδή ότι η Ελλάδα έχει μετατραπεί επί κοινού νομίσματος σε Ελ Ντοράντο ξεπλύματος εγκληματικού και άλλου μαύρου χρήματος κυρίως από τις αποκαλούμενες «συστημικές τράπεζες». Φυσικά με πλήρη πολιτική κάλυψη

Δεν είναι τυχαίο το γεγονός ότι σύμφωνα με τις εκθέσεις του Αμερικανικού Global Financial Integrity (GFI) αποκαλύφθηκε ότι «η Ελλάδα έχασε 261 δισεκατομμύρια δολάρια σε παράνομες οικονομικές εκροές την περίοδο 2003-2011».[12] Μιλάμε για μαύρο χρήμα κυρίως από εγκληματικές δραστηριότητες, που διέφυγαν όχι με βαλίτσες, αλλά διαμέσου της εγχώριας σκιώδους τραπεζικής. Φυσικά σε πλήρη γνώση της Τραπέζης της Ελλάδος.

Κανενός στην Ελλάδα δεν ίδρωσε το αυτί. Δεν ξεκίνησε καμιά έρευνα, δεν ασχολήθηκε κανένας. Διότι οι μεν θεωρούσαν τα μνημόνια μονόδρομο – για να γλυτώσουν πρωτίστως το τομάρι τους από τη φυλακή – και οι δε διότι έτσι είναι ο καπιταλισμός!

Δεν είναι καθόλου τυχαίο το γεγονός πώς κανένας, ούτε οι μεν, ούτε φυσικά οι δε, δεν τόλμησαν να διεκδικήσουν την εκκαθάριση των «συστημικών τραπεζών» υπό δημόσιο έλεγχο, για να δούμε ποια είναι η πραγματική τους κατάσταση. Ιδίως από τη στιγμή που οι δανειστές μας έθεταν το ζήτημα της ανακεφαλαιοποίησης των «συστημικών τραπεζών», αλλά και της παροχής εκατοντάδων δις ευρώ μέσω του ELA – του μηχανισμού έκτακτης ρευστότητας – από το 2011 έως το 2018.

Κανείς δεν τόλμησε ούτε καν να θέσει το απλό ερώτημα κοινής λογικής, αφού πρέπει – όπως λέτε – να διασώσω με ρευστό τις τράπεζες, δεν θα έπρεπε πρώτα να τις θέσω σε εκκαθάριση προκειμένου να δω την αληθινή εικόνα; Ιδίως όταν προηγήθηκε μια «χρυσή δεκαετία» κερδών για τις εν λόγω τράπεζες.

Κανείς δεν τόλμησε. Κι έτσι συνέχισαν να απολαμβάνουν τα κόμματά τους τις αναγκαίες δανειοδοτήσεις για να συντηρήσουν τον πολυέξοδο κομματικό μηχανισμό της πολιτικής αγυρτείας σε δεξιά και αριστερά.

Κι αντί για εκκαθάριση των «συστημικών τραπεζών» υπό δημόσιο έλεγχο, ένα μέτρο καθαρά αστικοφιλελεύθερο, το οποίο πηγάζει από την καρδιά του Κράτους Δικαίου, τι είδαμε; Στην περίοδο του πρώτου μνημονίου, την ανάθεση της αποτίμησης των εγχώριων τραπεζών στην Blackrock, στην μεγαλύτερη εταιρεία επένδυσης σε μετοχές και ομόλογα παγκόσμια. Και μάλιστα υπό καθεστώς απόλυτου ερέβους.

Ως δια μαγείας τα κυβερνητικά στελέχη των μνημονιακών κομμάτων εμφανίστηκαν ακόμη και στο Πόθεν Έσχες φορτωμένα με ομόλογα Blackrock, Goldman Sachs, κοκ. Έως και αριστεροί υπουργοί οικονομικών του ΣΥΡΙΖΑ, όπως οι κ. κ. Τσακαλώτος και Σταθάκης. Προφανώς όλοι αυτοί που έχουν επενδύσει στη χρεοκοπία της Ελλάδας διαμέσου ομολόγων των ευαγών αυτών ιδρυμάτων της παγκόσμιας απάτης, είναι απολύτως σίγουρο ότι ως υπουργοί θα προτιμούσαν να χάσουν, παρά να εξυπηρετήσουν το προσωπικό τους συμφέρον!

«Όνειρο ζω και μη με ξυπνάτε,» όπως λέει κι ένα τραγούδι του συρμού.

Κι επομένως πρέπει να πιστέψουμε – και μάλιστα εξ ορισμού, a priori, εν είδη προσευχής – ότι η επιλογή του μονόδρομου για τη χώρα μας δεν έχει καμιά σχέση και με το ίδιον όφελος των εν λόγω κυριών και κυρίων. Ούτε βέβαια θα πρέπει να υποθέσουμε ότι τα ομόλογα αυτά δεν είναι παρά μέρος της εξαγοράς πολιτικής επιρροής, όπως τόσο πολύ συνηθίζεται στις μέρες μας ανά την υφήλιο.

Γι’ αυτό άλλωστε κανένας θεσμικός παράγων δεν νοιάστηκε να το ψάξει. Στην Ελλάδα κατά τα Ρωμαϊκά ήθη, που επέβαλε η πολιτική τάξη, όπως έλεγε ο αείμνηστος ιστορικός Δημήτριος Βερναρδάκης, όλοι οι πολιτικοί που διαχειρίστηκαν τις τύχες της χώρας, ιδίως όσοι έδρασαν ως «ολετήρες», δηλαδή καταστροφείς, είναι «όλοι σωτήρες!»[13]

6. Μηχανισμός εκποίησης και εγκληματικού πλουτισμού

Με τα μνημόνια και το καθεστώς της κλεπτοκρατείας που εγκαθιδρύθηκε χάρις σ’ αυτά, οι παράνομες ροές κεφαλαίων του εγκλήματος και της πολιτικής απέκτησαν πλήρη πολιτική-νομική κάλυψη. Σήμερα κανείς δεν χρειάζεται να φοβάται μήπως και αποκαλυφθεί η συμμετοχή του σ’ αυτό το τεράστιο πλυντήριο χρήματος. Κι έτσι οι κλίκες, τα κυκλώματα, οι συμμορίες και οι ολιγάρχες, με το ένα πόδι στο οργανωμένο έγκλημα και το άλλο πόδι στις επιχειρήσεις, τις τράπεζες, τα κόμματα και φυσικά στα ΜΜΕ, απολαμβάνουν να συσσωρεύουν στο εξωτερικό τα υπερκέρδη τους.

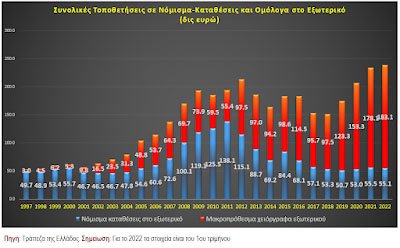

Για να πάρουμε μια εικόνα των υπερκερδών αυτών, ας δούμε το παρακάτω διάγραμμα που αφορά στις συνολικές τοποθετήσεις κατοίκων Ελλάδας σε Νόμισμα-Καταθέσεις και Ομόλογα στο εξωτερικό. Οι κύριοι υπεύθυνοι αυτών των τοποθετήσεων είναι τα ποικίλα χρηματοπιστωτικά ιδρύματα και οι εταιρείες ευκαιρίας, όπως εξωχώριες ή υπεράκτιες (offshore), που κατά δεκάδες χιλιάδες λειτουργούν στη χώρα μας.

Τι δείχνει το διάγραμμα; Κάτι πολύ απλό. Την τρομακτική φυγή κεφαλαίων που ακολούθησε την είσοδο της χώρας μας στο ευρώ. Και μάλιστα κυρίως σε ξένα ομόλογα, που έχουν το «καλό» ότι είναι ανώνυμα και η κίνησή τους από χέρι σε χέρι έχει την ίδια διαφάνεια όσο κι ένα ποτήρι γάλα, όπως λέει η αγορά.

Με την επιβολή των μνημονίων όχι μόνο συνεχίστηκε αυτή η εκροή, αλλά έφτασε αισίως το 2022 να ξεπερνά τα 183 δις ευρώ Ελλήνων κατοίκων σε τοποθετήσεις ξένων ομολόγων και τα 55 δις ευρώ σε νομισματικές καταθέσεις στο εξωτερικό. Οι τοποθετήσεις αυτές μόνο σε ξένα ομόλογα ξεπερνούν ουσιαστικά το ΑΕΠ της χώρας και παρουσιάζουν την αλλοπρόσαλλη εικόνα μιας οικονομίας, υπό καθεστώς υπέρ δεκαετούς χρεωκοπίας, να δανείζει ξένες κυβερνήσεις και εταιρείες!

Η λεηλασία λοιπόν των Ελλήνων δανειοληπτών, ήταν μια εξαιρετική ευκαιρία για να την αφήσουν τα «κοράκια» να πάει χαμένη. Αξίζει να σημειώσουμε ότι με βάση τα στοιχεία του ΟΟΣΑ, όπως φαίνεται στο διάγραμμα, ένα τριμελές νοικοκυριό στην Ελλάδα έχασε συνολικά – λόγω των μνημονιακών πολιτικών – πάνω από 368 χιλιάδες ευρώ στο διάστημα 2010-2022.

Τι σημαίνει αυτό; Σημαίνει, εκτός όλων των άλλων, ότι με την εφαρμογή των μνημονιακών πολιτικών εσωτερικής υποτίμησης – οι οποίες συνεχίζονται έως σήμερα – αφαιρέθηκε από το μέσο νοικοκυριό της Ελλάδας η δυνατότητα να εξυπηρετήσει τα χρέη του από το διαθέσιμο εισόδημά του. Πράγμα που συνιστά σκόπιμη πολιτική επιλογή.

Η τρομακτική αυτή μείωση του διαθέσιμου εισοδήματος του νοικοκυριού οδήγησε στην έξαρση των λεγόμενων «κόκκινων» δανείων. Έτσι, σύμφωνα με τα επίσημα στοιχεία της Τραπέζης της Ελλάδος, τον Δεκέμβριο του 2008 το ποσοστό των μη εξυπηρετούμενων δανείων ήταν 5,7% του συνόλου. Τον Δεκέμβριο του 2009 είχε ανέβει στο 9,5% και με τα μνημόνια εκτινάχθηκε κοντά στο 50%. Αν βέβαια συμπεριλάβουμε και όσους εξαναγκάστηκαν να προβούν σε ρύθμιση δανείων, λόγω αδυναμίας εξυπηρέτησης, τότε μιλάμε για πάνω από το 70% των δανείων.

Και ναι μεν οι τράπεζες με το τέχνασμα της εκχώρησης των «κόκκινων» δανείων σε funds, εμφάνισαν με ταχυδακτυλουργικό τρόπο το Σεπτέμβριο πέρυσι να βρίσκονται στο 9,1%, αλλά η αλήθεια είναι τελείως διαφορετική. Όλο και περισσότερα δάνεια μπαίνουν στο «κόκκινο» και οδεύουν προς τα funds. Ιδίως από τη στιγμή που τα επιτόκια ακολουθούν την ανιούσα.

Πραγματικά, κάνει εντύπωση σ’ οιονδήποτε φυσιολογικά σκεπτόμενο άνθρωπο, το γεγονός ότι η αναγκαστική εσωτερική υποτίμηση του διαθέσιμου εισοδήματος των νοικοκυριών που οδήγησαν στην εκτίναξη των «κόκκινων» δανείων, δεν λήφθηκε ποτέ υπόψη ούτε σε επίπεδο νομολογίας, ούτε στις αποφάσεις των δικαστηρίων, ιδίως της ανώτατης δικαιοσύνης. Με ελάχιστες εξαιρέσεις, που δυστυχώς επιβεβαιώνουν τον κανόνα.

Αντίθετα, από την περίοδο της μνημονιακής διακυβέρνησης ΣΥΡΙΖΑ, τα δικαστήρια άρχισαν να αρνούνται την ένταξη δανειοληπτών στον νόμο Κατσέλη, με το επιχείρημα της δόλιας πρόθεσης! Με άλλα λόγια, η προσφυγή του δανειολήπτη στην μερική προστασία του νόμου, χαρακτηριζόταν ως δόλια από την συντριπτική πλειοψηφία των δικαστών, διότι η αδυναμία εξυπηρέτησης των δανείων του αποτελούσε δική του αποκλειστική ευθύνη.

Τα δικαστήρια μάλιστα από το 2017 κι έπειτα που κλιμακώνεται η πρακτική της εκχώρησης δανείων στα funds, αποδέχθηκαν ακόμη και το γεγονός ότι τόσο οι εκχωρήτριες τράπεζες, όσο και οι εταιρείες απόκτησης δεν εμφάνιζαν τις συμβάσεις εκχώρησης, ακόμη κι όταν τις απαιτούσε το δικαστήριο. Παρ’ όλα αυτά δεν υπήρξε ούτε μια απόφαση δικαστηρίου που να ακυρώνει την οφειλή του δανειολήπτη προς τις εταιρίες απόκτησης και διαχείρισης, οι οποίες αδυνατούσαν να εμφανίσουν τις συμβάσεις εκχώρησης.

Ούτε φυσικά νοιάστηκε κανείς από τους δικαστές για το γεγονός ότι ο νόμος περί τιτλοποίησης των δανείων 3156/3.6.2003 , δεν έδινε το δικαίωμα της εκχώρησης της διαχείρισης των δανείων στα funds. Ο συγκεκριμένος νόμος εισήχθη από την κυβέρνηση Σημίτη, για να διευκολύνει τις τράπεζες στη δημιουργία δικών τους funds στο εξωτερικό – κυρίως στο Δουβλίνο – με στόχο την μεταφορά των τραπεζικών κερδών της «χρυσής δεκαετίας» του ευρώ στο εξωτερικό.

Με τον τρόπο αυτό την περίοδο 2003-2011 μόνο οι πληρωμές στο εξωτερικό από επενδύσεις χαρτοφυλακίου – πρώτα και κύρια υπό την κάλυψη του νόμου Σημίτη – ανήλθαν αθροιστικά στα 61,5 δις ευρώ. Σύμφωνα πάντα με τα στοιχεία της Τραπέζης της Ελλάδος.

Σκεφτείτε μόνο ότι χάρις στα μνημόνια ο Έλληνας φορολογούμενος ανακεφαλαιοποίησε τις ίδιες τράπεζες με 60 δις ευρώ. Με το πρόσχημα της δήθεν ευνοϊκής μεταχείρισης των δανειοληπτών.

7. Μια αρχετυπική εγκληματική οργάνωση

Τι κατάφεραν λοιπόν οι τράπεζες με την πρωτοφανή για τα διεθνή χρονικά εκχώρηση της εξυπηρέτησης των δανείων σε funds; Να στήσουν μια εξ ορισμού εγκληματική επιχείρηση όπου συμμετέχουν τραπεζικά στελέχη, δικηγορικά γραφεία, γόνοι και πρωτοξάδελφα πολιτικών όλων των μνημονιακών κομμάτων, δικαστικών, κοκ.

Και μάλιστα η επιχείρηση που έστησαν αποτελεί μια εξ ορισμού αρχετυπική εγκληματική οργάνωση. Να πώς ορίζει το Γραφείο του ΟΗΕ για την καταπολέμηση των Ναρκωτικών και του Εγκλήματος (UNODC), το οργανωμένο έγκλημα:

«Το οργανωμένο έγκλημα είναι μια συνεχιζόμενη εγκληματική επιχείρηση που λειτουργεί ορθολογικά για να επωφεληθεί από παράνομες δραστηριότητες που συχνά έχουν μεγάλη δημόσια ζήτηση. Η συνεχιζόμενη ύπαρξή του διατηρείται μέσω της διαφθοράς των δημοσίων αξιωματούχων και της χρήσης εκφοβισμού, απειλών ή βίας για την προστασία των λειτουργιών του.»[14]

Αν και ο ορισμός αυτός δίνει μεγαλύτερη έμφαση στην παραβατική συμπεριφορά με την τρέχουσα αστυνομική έννοια του όρου, αναδεικνύει τα κύρια χαρακτηριστικά που περιλαμβάνουν τον σκοπό του οργανωμένου εγκλήματος να αποκομίσει οικονομικά οφέλη μέσω του εγκλήματος. Το οργανωμένο έγκλημα ανταποκρίνεται κυρίως στη δημόσια ανάγκη για υπηρεσίες ή αγαθά. Και η διαφθορά της πολιτικής, αλλά και του κράτους, συνιστά έναν αποφασιστικό παράγοντα που προστατεύει τις επιχειρήσεις του οργανωμένου εγκλήματος. Μερικές φορές απαιτούνται επίσης εκφοβισμός, απειλές ή/και βία για την προστασία αυτών των επιχειρήσεων. Αυτά τα στοιχεία συνιστούν το οργανωμένο έγκλημα ως συνεχιζόμενη εγκληματική επιχείρηση.

Ένας πιο ολοκληρωμένος ορισμός του οργανωμένου εγκλήματος αφορά στα εξής:

«Πρόκειται για μια μορφή εγκληματικής δραστηριότητας μέσα σε ένα κοινωνικό σύστημα που αποτελείται από ένα συγκεντρωτικό ή αποκεντρωμένο κοινωνικό δίκτυο (ή δίκτυα) τουλάχιστον τριών παραγόντων που εμπλέκονται σε μια συνεχιζόμενη εγκληματική επιχείρηση, στην οποία το μέγεθος, το εύρος, η ηγεσία και η δομή του δικτύου δημιουργούνται από τον τελικό στόχο της ίδιας της επιχείρησης (δηλαδή, πώς οργανώνεται το έγκλημα). Αυτός ο στόχος εκμεταλλεύεται ευκαιρίες που δημιουργούνται από νόμους, κανονισμούς, κοινωνικά έθιμα και ήθη με βάση τον οποίο μπορεί να επιδιωχθεί το χρηματικό κέρδος ή/και η απόκτηση κάποιας μορφής εξουσίας για την επίτευξη κοινωνικής αλλαγής ή/και κοινωνικής κινητικότητας μέσω της μόχλευσης και της διαμεσολάβησης του κοινωνικού, πολιτικού και οικονομικού κεφαλαίου του δικτύου. Τα μέλη του δικτύου μπορεί να είναι από τον υπόκοσμο, ή τον άνω κόσμο. Σε ορισμένες μορφές, η βία ή/και η απάτη χρησιμοποιούνται για την εκμετάλλευση και/ή τον εκβιασμό των θυμάτων, ενώ σε άλλες παρέχονται παράνομα αγαθά και υπηρεσίες από μέλη του δικτύου σε πελάτες σε μια αγορά, όπου αυτή η δραστηριότητα συχνά επιτρέπεται μέσω της καθιέρωσης πρακτικών που ενθαρρύνουν τη συμμόρφωση και/ή τη συναίνεση διεφθαρμένων αξιωματούχων του δημόσιου και ιδιωτικού τομέα, που λαμβάνουν αμοιβή με τη μορφή πολιτικής εύνοιας, ή με τη μορφή άμεσων ή έμμεσων πληρωμών.»[15]

Η εγκληματική επιχείρηση των τραπεζών και των εταιρειών απόκτησης και διαχείρισης δανείων, έχει όλα τα τυπικά και ουσιαστικά χαρακτηριστικά του οργανωμένου εγκλήματος. Και η συγκρότησή του θα ήταν ουσιαστικά αδύνατη, δίχως την επιβολή των μνημονίων, κυρίως του 3ου και χειρότερου, δίχως την πολιτική νομιμοποίηση των μνημονιακών κομμάτων, αλλά και την συνδρομή, αν όχι ταύτιση, της πλειοψηφίας του δικαστικού συστήματος. Αυτό ακριβώς μετατρέπει μια εγκληματική οργάνωση σε καθεστώς κλεπτοκρατείας.

Στην πρώτη φάση επί Τσίπρα η εκχώρηση των δανείων σε funds ευνόησε ιδιαίτερα τους «στρατηγικούς κακοπληρωτές», δηλαδή τους ολιγάρχες, ιδίως εκείνων που συνδέονται με τα μεγάλα ΜΜΕ, τη ναυτιλία και το αλισβερίσι των ΣΔΙΤ. Δις ευρώ σε υποχρεώσεις ΜΜΕ, κομμάτων και ολιγαρχών διαγράφησαν με τον εξής απλούστατο τρόπο: Τα δάνειά τους – τα οποία εξ εμπειρίας γνωρίζουμε ότι τα περισσότερα ήταν δόλια – πέρασαν έναντι εξευτελιστικού αντιτίμου της τάξης του 1% έως 6% της ονομαστικής αξίας τους, από τις τράπεζες σε funds της δικής τους επιλογής και ύστερα διαγράφησαν.

Τόσο απλά.

Μόλις κατοχυρώθηκαν τα συμφέροντα των ολιγαρχών και των ημετέρων των κομμάτων, το στόχαστρο της τραπεζικής μαφίας επικεντρώθηκε στα νοικοκυριά, τους μικρομεσαίους και τους αγρότες. Με funds, που ιδρύθηκαν στην αλλοδαπή κυρίως από μεγαλοστελέχη των εγχώριων τραπεζών, με καθεστώς εξωχώριας εταιρείας και ονομαστικό κεφάλαιο ασήμαντο που σε πολλές περιπτώσεις δεν υπερβαίνει τα 100 ευρώ, εξασφάλισαν εκχωρήσεις δανείων ονομαστικής αξίας δεκάδων εκατομμυρίων ευρώ.

Η εκχώρηση της εξυπηρέτησης των δανείων έχει και συνεχίζει να γίνεται με εντελώς αδιαφανή τρόπο. Τα funds, αλλά και οι Τράπεζες δεν ενημερώνουν του δανειολήπτες, ούτε για τις εκχωρήσεις, ούτε για τις κατοπινές μεταβιβάσεις. Κρατούν τις συμβάσεις εκχώρησης μυστικές. Ακόμη κι όταν απαιτούνται από τα δικαστήρια.

Ο κύριος λόγος είναι οι καταχρηστικοί όροι μεταβίβασης, όπου ένα «κόκκινο» δάνειο εκχωρείται μετά βίας έως 6% της ονομαστικής αξίας του. Ιδίως για τα στεγαστικά. Τα καταναλωτικά και τα επιχειρηματικά εκχωρούνται στο 0,5%, ή στο 1% με 2% επί της ονομαστικής αξίας του δανείου. Ανάλογα την περιουσία του δανειολήπτη που μπορούν οι συγκεκριμένες εταιρείες να «βάλουν στο χέρι».

Και δεν φτάνει μόνο αυτό. Οι Εταιρίες Απόκτησης Απαιτήσεων, όπως ονομάζονται επίσημα τα funds-γύπες, αποκτούν τα δάνεια χωρίς να καταβάλουν σε μετρητό το αντίτιμο της εκχώρησης. Αντί γι’ αυτό, εκδίδονται ειδικά ομόλογα που επιτρέπουν την εύκολη μεταβίβαση των απαιτήσεων που εκχωρούνται. Και μάλιστα εκτός επίσημης αγοράς ομολόγων.

Στον Πίνακα που παραθέτουμε βλέπουμε την ανάλυση του χαρτοφυλακίου των Νομισματικών Χρηματοπιστωτικών Ιδρυμάτων, δηλαδή των τραπεζών, εκτός της Τραπέζης της Ελλάδος. Η κατοχή από τις εγχώριες τράπεζες ομολόγων κυρίως του εξωτερικού, παρουσιάζει σοβαρή άνοδο, ιδίως από τον Σεπτέμβριο του 2019 και παράλληλα με την αύξηση του ύψους των εκχωρήσεων δανείων στα fund-γύπες.

Η δημιουργία των εταιριών διαχείρισης (ΕΔΑΔΠ) και η μεταβίβαση από τα Funds των εκχωρημένων δανείων, έγινε με σκοπό τη δημιουργία ενός ολόκληρου κυκλώματος εταιριών ευκαιρίας, οι οποίες ιδρύονται και εξαφανίζονται εξίσου εύκολα με σκοπό όχι μόνο τον εκβιασμό των δανειοληπτών, αλλά για να διευκολύνεται το ξέπλυμα μαύρου χρήματος από την ημεδαπή και την αλλοδαπή μέσα από τις μεταβιβάσεις ακινήτων και δανείων.

Με τον τρόπο αυτό γνωρίζει έξαρση το ύψος των ξένων άμεσων επενδύσεων στην Ελλάδα που αφορούν ιδιωτικές αγοραπωλησίες ακινήτων. Από σχεδόν μηδενικές έως το 2016, από το 2017 το ύψος αυτών των κεφαλαίων ανήλθε άνω του 1,5 δις ευρώ, ενώ το 2021 έφτασε τα 5,4 δις ευρώ. Χωρίς κανένα έλεγχο ως προς τις πηγές των κεφαλαίων που εισέρχονται στην χώρα υπό ευνοϊκό φορολογικό καθεστώς και golden visas, με σκοπό να διευκολυνθεί η προσέλκυση και νομιμοποίηση κυρίως του μαύρου εγκληματικού και πολιτικού χρήματος.

Αυτή είναι η «ανάπτυξη» και οι «επενδύσεις» που υπόσχονται οι κυβερνώντες πρώην και νυν.

8. Τι μπορεί και τι πρέπει να γίνει;

Μετά από την απόφαση της ολομέλειας του Αρείου Πάγου υπέρ των εταιριών διαχείρισης δανείων – και μάλιστα εμφανώς κατ’ εντολή του διοικητή της Τράπεζας της Ελλάδος, κ. Στουρνάρα – αμφιβάλλω αν υπάρχει κάποιος τόσο αφελής ώστε να πιστεύει ακόμη ότι υπάρχει ίχνος δικαιοσύνης στην Ελλάδα. Φυσικά, υπάρχουν κι εκείνοι οι λίγοι που φυλάνε Θερμοπύλες, αλλά το πρόβλημα δεν είναι προσώπων, αλλά καθεστώτος.

Συνεπώς, το πρόβλημα του ιδιωτικού χρέους και των δανείων, έχει διπλή όψη: Αφενός, συνιστά πρόβλημα αποκατάστασης του κράτους δικαίου υπέρ του πολίτη. Κι αφετέρου απαλλαγής των νοικοκυριών, αλλά και των επαγγελματιών, εμπόρων, αγροτών και μικρομεσαίων επιχειρηματιών από το δυσβάσταχτο φορτίο των οφειλών.

Η ανάγκη να απαλλαγεί η κοινωνία από το ιδιωτικό χρέος δεν προκύπτει απλά από την ανάγκη της κοινωνικής δικαιοσύνης, αλλά πρώτα και κύρια από την ανάγκη ανάκαμψης, ή ορθότερα της ανοικοδόμησης της παραγωγικής βάσης της χώρας. Είναι αδύνατον να ανακάμψει και να αναπτυχθεί η οικονομία της χώρας, χωρίς να δοθεί άμεση προτεραιότητα στην παραγωγή, στην ανάπτυξη δηλαδή του πρωτογενούς και δευτερογενούς τομέα.

Για να αναπτυχθεί η παραγωγή, ο πρωτογενής και δευτερογενής τομέας, χρειάζεται σχέδιο, το οποίο προϋποθέτει μια γενναία αναδιανομή πλούτου και εισοδήματος υπέρ της μεγάλης πλειοψηφίας των Ελλήνων. Χρειάζεται επίσης προστασία από τον αθέμιτο εξωτερικό ανταγωνισμό, από τα καρτέλ, τα τραστ και κάθε λογής μονοπωλιακό έλεγχο της οικονομίας και της πολιτικής.

Επομένως, το πρώτο και θεμελιώδες μέτρο για να στραφεί η ελληνική οικονομία προς την παραγωγή, για να υπάρξει έστω μια στοιχειώδης ανάκαμψη στο πραγματικό διαθέσιμο εισόδημα, στην απασχόληση με όρους πλήρους, σταθερής και με υψηλές προσδοκίες, είναι το άμεσο πάγωμα με σκοπό τη διαγραφή των ιδιωτικών χρεών. Τόσο των νοικοκυριών, όσο και των επιχειρήσεων.

Σήμερα, το πάγωμα όλων των χρεών με σκοπό την οριστική διαγραφή όχι των “κόκκινων”, αλλά και των “πράσινων” δανείων, είναι περισσότερο εύκολη παρά ποτέ. Η μεταβίβαση του μεγαλύτερου μέρους αυτών των δανείων σε εταιρίες απόκτησης και διαχείρισης, επιτρέπει τη διαγραφή τους, χωρίς να οδηγηθούν σε χρεοκοπία οι τράπεζες.

Η διαγραφή των δανειακών οφειλών στη χειρότερη περίπτωση θα οδηγήσει στη χρεοκοπία των εταιριών απόκτησης και διαχείρισης. Κι αυτό δεν θα έχει κανενός είδους αρνητική επίπτωση στην οικονομία, την απασχόληση, την επιχειρηματική και εμπορική δραστηριότητα. Θα πτωχεύσει απλά το οργανωμένο έγκλημα κι όσοι διαπλέκονται μαζί του.

Φυσικά, θα πρέπει να υπάρξει πρόνοια για όσα ακίνητα έχουν ήδη εκποιηθεί μέσω πλειστηριασμών ως προϊόν της εγκληματικής εκμετάλλευσης και εκβιασμού των δανειοληπτών. Ο τρόπος που πρέπει να αντιμετωπιστεί το πρόβλημα αυτό ώστε να αποκατασταθούν οι ήδη διαπραχθείσες αδικίες, μπορεί να γίνει με νομοθετικές πρωτοβουλίες ανάλογες εκείνων της δεκαετίας του 1950, οι οποίες είχαν στόχο την αποκατάσταση της αρπαγής περιουσιών από τον μαυραγοριτισμό της ναζιστικής κατοχής.

Βεβαίως, δεν λείπουν και οι φωνές που υποστηρίζουν ότι οι “συστημικές τράπεζες” θα πτωχεύουν έτσι και προχωρήσει το πάγωμα του συνόλου των οφειλών και η διαγραφή τους. Αυτό μπορούν να το ισχυρίζονται μόνο όσοι έχουν αποδεχθεί πώς δεν μπορούμε να έχουμε τίποτε άλλο εκτός από ένα τοκογλυφικό, σαράφικο τραπεζικό σύστημα, ικανό να λυμαίνεται με όρους εγκληματικής οργάνωσης την κοινωνία και την οικονομία.

Το ερώτημα που θέτουμε ήδη πολύ πριν από το πρώτο μνημόνιο είναι το εξής: Γιατί θα πρέπει να είναι ταμπού η πτώχευση των συγκεκριμένων τραπεζών; Γιατί Θα πρέπει να διασώζουμε τις τράπεζες από την πτώχευση, οδηγώντας στην καταστροφή την πλειοψηφία των νοικοκυριών, των εμπόρων, των επιχειρηματιών, των αγροτών, κοκ.;

Ποιόν συμφέρει αυτό, εκτός από τους κάθε λογής θιασώτες της πιο παρασιτικής κερδοσκοπίας;

Στην πραγματικότητα, η πτώχευση μιας τράπεζας, ακόμη και όλων των λεγόμενων συστημικών τραπεζών, δεν συνιστά πρόβλημα για μια οικονομία. Η πτώχευση των τραπεζών, ειδικά όταν τα ενεργητικά τους ξεπερνούν κατά πολύ το ύψος του ΑΕΠ, και η αντικατάστασή τους με πιστωτικά ιδρύματα, που λειτουργούν κυρίως υπέρ των μικρομεσαίων, χωρίς τοκογλυφικούς όρους και εκβιαστικές προσημειώσεις, συνιστά τη μοναδική διέξοδο για μια οικονομία σε κρίση και παρακμή.

Το να οδηγηθούν οι λεγόμενες συστημικές τράπεζες σε πτώχευση και εκκαθάριση υπό δημόσιο έλεγχο, είναι ο ικανός και αναγκαίος όρος για να γλυτώσει η χώρα από το σαράφικο και τοκογλυφικό τραπεζικό σύστημα της μεταπολίτευσης, που φέρει την κύρια ευθύνη για την σημερινή χρεοκοπία και κατάρρευση. Ταυτόχρονα μ’ αυτόν τον τρόπο θα ξεκαθαριστεί το τραπεζικό τοπίο και θα λογοδοτήσουν όσοι ευθύνονται για τη διασπάθιση της καταθετικής βάσης των τραπεζών, για την κερδοσκοπία με τις ανακεφαλαιοποιήσεις και τις κάθε λογής ενισχύσεις ρευστότητας.

Όπως γίνεται σε ολόκληρο τον κόσμο εδώ και δεκαετίες, η πτώχευση και εκκαθάριση των χρεοκοπημένων τραπεζών, γίνεται αφενός με την εγγύηση του κράτους ως προς τις καταθέσεις και αφετέρου με την διαγραφή των υφιστάμενων οφειλών. Προκειμένου να υπάρξουν στη θέση των παλιών, νέα πιστωτικά ιδρύματα, τα οποία θα αναλάβουν με νέους ευνοϊκότερους όρους τις υφιστάμενες καταθέσεις, αλλά και να ασκήσουν νέα φιλική κυρίως προς τον επαγγελματία και μικρομεσαίο επιχειρηματία πιστωτική πολιτική, που δεν θα αποβλέπει να τον φορτώσει με χρέη, οδηγώντας τον στην πτώχευση και την καταστροφή.

Μόνο έτσι θα μπορέσουμε να αποκαθιστούμε και θεσμικά την έννομη τάξη στη χώρα μας και να ξεριζώσουμε εκ βάθρων το καθεστώς εκποίησης και κλεπτοκρατείας, που έχει εγκατασταθεί στη χώρα μας υπό την αποικιακή εποπτεία της Ευρωπαϊκής Ένωσης.

Σημειώσεις:

[1] Aegidii Columnae Romani: De regimine principum. Lib. 3, Romae, apud Bartholomaeum Zannettum, 1607, 309. Αναλυτικότερα Jacques Krynen: Les légistes «idiots politiques». Sur l’hostilité des théologiens à l’égard des juristes, en France, au temps de Charles V. Théologie et droit dans la science politique de l’État moderne. Actes de la table ronde de Rome (12-14 Novembre 1987) Rome: École Française de Rome, 1991, 171-198.

[2] Jesus Rodriguez-Velasco: Political Idiots and Ignorant Clients. Digital Philology 2.1 (spring). The Johns Hopkins University Press, 2013, 86–112.

[3] Τράπεζα της Ελλάδας: Έκθεση Χρηματοπιστωτικής Σταθερότητας. Νοέμβριος 2022, 12.

[4] Roy Godson, editor: Menace to society: political-criminal collaboration around the world. New Brunswick and London: Transaction Publishers, 2003, 3.

[5] Dominic F Dixon: Kleptocracy. Exploitation of Nations. Geneva, Vienna: United Nations Institute for Training and Research (UNITAR), 2017, 5.

[6] Ernst Fraenkel: The Dual State. A Contribution to the theory of Dictatorship. New York, London, Toronto: Oxford University Press, 1941, 46.

[7] ό.π.

[8] Richard J. Evans: The Third Reich in Power, 1933-1939. New York: Penguin Press, 2005, 45.

[9] Clinton L. Rossiter: Constitutional Dictatorship. Crisis government in the Modern Democracies. Princeton: Princeton University Press, 1948.

[10] Έφημερίς των Ελλήνων, 19/7/1935.

[11] Αριστοτέλης, Πολιτικά, 1313α, 10.

[12] Der Spiegel, 5/9/2012.

[13] Δημήτριος Βερναρδάκης: Καποδίστριας & Όθων. Επιστολιμιαία Βιβλιοκρισία. Αθήνα: Εκδόσεις Γαλαξίας, 1962, 19.

[14] UNODC: Organized Crime, Published April 2018.

[15] Joseph L. Albini and Jeffrey Scott McIllwain: Deconstructing organized crime. Αn historical and theoretical study. Jefferson, North Carolina, and London: McFarland & Company, Inc., Publishers, 2012, 81-82.

Αφήστε ένα σχόλιο